|

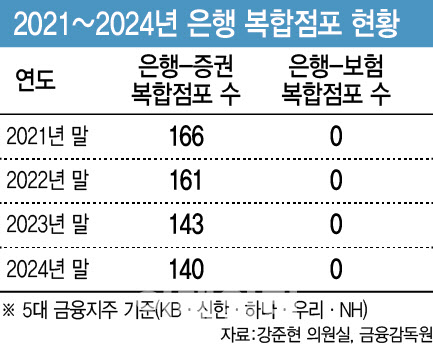

한 시중은행 관계자는 “은행·보험 복합점포 채널이 아니더라도 일반 영업점과 프라이빗뱅커(PB) 센터에서 보험상품(방카슈랑스) 판매가 가능하기 때문에 은행·보험 복합점포를 개설할 이유가 없다”며 “반면 복잡한 자산구조, 세금과 상속 업무, 맞춤형 금융 컨설팅 등을 선호하는 고액자산가 수요에 대응하기 위해 은행·증권 복합점포를 운영하고 있다”고 말했다. KB국민은행은 현재 55개, 하나은행은 44개의 은행·증권 복합점포를 운영 중이다. 특히 하나은행은 증권 점포 54개 중 44개(81%)를 복합점포로 운영하고 있다.

문제는 금융위원회가 지난 2017년 시범운영을 거쳐 도입한 보험복합점포 제도가 제 기능을 하지 못한다는 점이다. 금융위는 금융지주별 3개로 제한했던 보험복합점포를 5개로 확대하고 미래에셋(증권·생명), 삼성(생명·화재·증권) 등 은행이 없는 금융그룹도 최대 5개까지 복합점포를 개설할 수 있도록 했다. 하지만 금융당국이 사실상 손을 놓으면서 보험복합점포는 역사 속으로 사라질 상황이다. 한 금융지주 관계자는 “보험업의 특성상 설계사의 영업 활동이 중요한데 보험복합점포에서는 영업 제한을 받는다”며 “제도가 달라지면 은행·증권·보험 복합점포 추가 개설을 고려할 수 있지만 현재 상황에서는 보험복합점포 운영을 재개하기란 어렵다”고 말했다. 최근 GA 채널이 압도적으로 커지면서 모집부터 사후관리까지 가능해진 것도 보험복합점포 재개를 주저하는 이유다.

강준현 의원은 “은행·보험 복합점포가 4년째 전무한 상태라는 건 제도 자체가 현장과 동떨어져 있다는 방증이다”며 “금융소비자에게 더 많은 선택지를 제공하고 지주 계열사 간 시너지를 제대로 살리기 위해서라도 현실에 맞지 않는 규제를 재검토할 필요가 있다”고 강조했다.