.png)

스팩 합병을 통한 상장은 기업공개(IPO)보다 절차가 간소하고 수요예측 결과 좌우하는 자금 조달 불확실성이 적어 기업들이 택하는 방식이지만, 상장을 위한 검증 과정이 상대적으로 제한적인 만큼 상장 후 주가 부진 위험이 크다는 지적이 나온다.

|

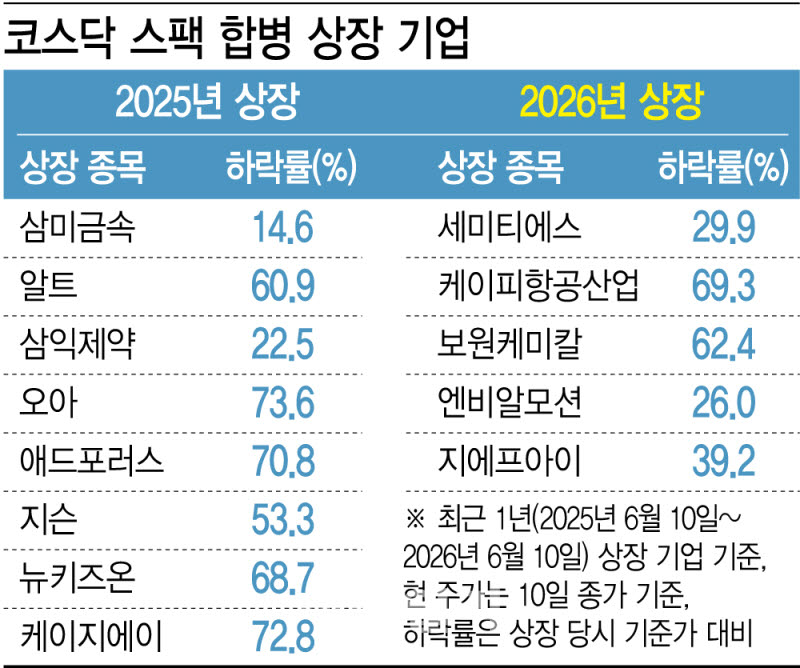

특히 지난달 19일 엔에이치스팩30호와 합병을 통해 상장한 케이피항공 낙폭이 가장 컸다. 케이피항공은 이날 기준 1만360원으로 주저앉았다. 상장 후 채 한달이 되지 않아 이날까지 69.9% 하락한 것이다.

보원케미칼도 약 62% 떨어졌다. 엔비알모션, 지에프아이도 이날 기준 상장일 기준가 대비 각각 26%, 39.2%씩 하락했다. 같은 방식으로 코스닥에 입성한 세미티에스도 상장 첫날인 이날 하한가로 직행, 5440원에 거래를 마쳤다.

최근 1년으로 범위를 넓혀도 상황은 다르지 않다. 지난해 6월 10일 이후 스팩 합병으로 상장한 삼미금속(012210), 알트(459550), 삼익제약(014950), 오아(342870), 애드포러스(397810), 지슨(446840), 뉴키즈온(462310), 케이지에이(455180) 등 8곳 역시 모두 기준가를 밑돌고 있다.

이 가운데 알트, 오아, 애드포러스, 지슨, 뉴키즈온, 케이지에이 등 6개 기업은 상장 이후 주가가 약 53~74% 하락했다.

올해 상장 기업까지 합치면 최근 1년간 스팩 합병 상장사 13곳 가운데 절반 이상인 8곳 주가가 반토막 난 셈이다.

이들 기업의 주가 부진은 스팩 합병이 기업들의 대안적 상장 통로로 활용되면서 IPO에 비해 상대적으로 제한된 검증과 일부 기업의 고평가 가능성이 맞물린 결과라는 분석이 나온다.

나승두 SK증권 연구위원은 “스팩 합병은 조달 금액이 예측 가능한 범위 내에 있어 자금 조달이 필요한 기업들이 선호하는 방식”이라며 “일반 공모시장이 회복기를 거치면서 스팩으로 노선을 변경해 상장하는 기업들이 많았다”고 말했다.

증권사의 사업 구조 역시 영향을 미쳤을 수 있다는 설명이다. 최근 IB 사업 내 수수료 경쟁과 우량 딜 확보 경쟁이 치열해지면서 증권사들의 이해관계가 작용했을 가능성이 있다는 분석이다.

나 연구위원은 “증권사들도 관련 사업 내 경쟁이 심화하면서 수익 구조에 대한 고민이 커질 수밖에 없는 상황”이라며 “스팩을 다수 보유한 증권사 입장에서는 스팩 만기 청산보다는 합병 기업을 찾아 상장하는 것이 더 유리했을 것”이라고 했다.

이어 “이 과정에서 일부 기업들은 상대적으로 후한 평가를 받아 합병이 이뤄졌을 가능성이 있다”며 “유가증권시장 대비 코스닥 시장의 상대적 부진까지 맞물리면서 이들 기업의 상장 후 주가 흐름이 전반적으로 부진한 것으로 보인다”고 부연했다.