.png)

.png)

|

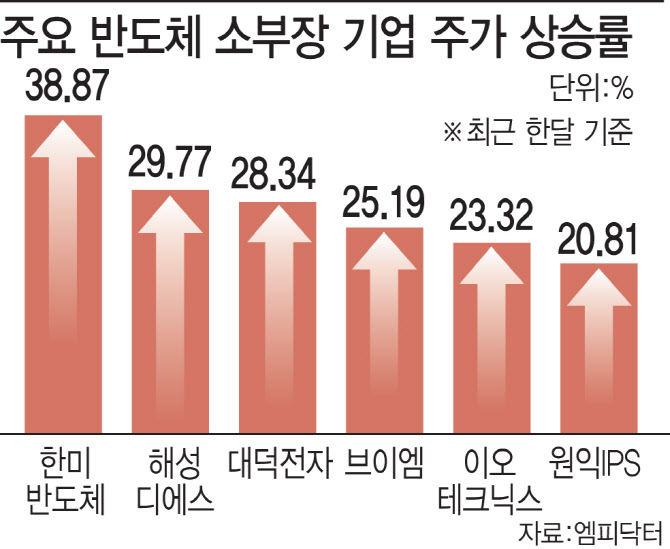

이러한 반도체 훈풍이 소부장주로도 퍼지는 모습이다. 한미반도체(042700)는 한 달(10월2일~11월4일) 사이 38.87% 올랐고, 해성디에스(195870)(29.77%), 대덕전자(353200)(28.34%), 브이엠(089970)(25.19%), 이오테크닉스(039030)(23.32%), 원익IPS(240810)(20.81%) 등 주요 종목도 상승 흐름을 탔다. 코스닥 기계·장비 지수는 이 기간 19.79% 상승했다.

상승세가 소부장 테마의 모든 종목으로 확산된 것은 아니다. 같은 기간 리노공업(058470)(9.89%), 한솔케미칼(014680)(5.05%), 주성엔지니어링(036930)(2.58%), 솔브레인(357780)(-1.74%), HPSP(403870)(-2.71%), 에스티아이(039440)(-4.99%), 유니셈(036200)(-6.57%), 씨티케이(260930)(-10.61%) 등은 코스피 수익률(19.27%)을 하회하거나 심지어 마이너스 수익률을 기록했다.

그럼에도 업계에서는 반도체 사이클이 본격적인 실적 개선 국면에 들어서는 올 연말부터는 후공정과 소재를 중심으로 이들 종목 역시 순차적인 반등세를 보일 가능성이 높다고 보고 있다. 반도체를 중심으로 한 구조적 성장 흐름이 이어지는 가운데, 국내 장비업체들의 수주 환경도 점차 개선될 것으로 전망되면서다. 이와 맞물려 소재·패키징·테스트 등 후공정 전반으로 온기가 확산되며 중소형 소부장주를 중심으로 한 순환매 흐름이 지속될 것이라는 분석이다.

고영민 다올투자증권 연구원은 “3분기 소부장들 실적은 아직 개선세가 나타나지 않으나, 현 시점에서 주가 측면에서 중요한 변수는 실적보다 사이클”이라며 “향후 2년간 생산업체들이 반드시 해결해야 할 당면과제인 인프라와 전공정을 중심으로 강한 수혜가 기대된다”고 짚었다.

실제로 서버향 수요가 급증하며 글로벌 메모리 가격이 빠르게 상승하고 있다. 지난 10월 한 달간 영업일 평균 메모리 수출 금액은 전년 동월 대비 59% 증가한 4억 9000만달러를 기록했다. 대만 시장조사업체 트렌드포스는 올해 4분기 서버용 D램 가격이 기존 예상(15~20%)보다 큰 폭인 28~33% 상승할 것으로 전망했다.

글로벌 주요 반도체 업체들도 공격적인 설비투자를 이어가고 있다. 마이크로소프트(MS)는 향후 2년 내 데이터센터 규모를 두 배로 확대하겠다고 밝혔고, 알파벳과 아마존, 메타 등 빅테크들도 2026년 설비투자(CAPEX)를 올해 대비 확대할 계획을 내놨다. 블룸버그에 따르면 글로벌 빅테크들의 2026년 CAPEX 전망치는 실적 발표 이후 전년 대비 21% 증가에서 35% 증가로 상향 조정됐다.

박유악 키움증권 연구원은 “반도체 투자 확대에 따라 소재·부품·장비 업종의 주가 상승 모멘텀이 되살아날 것”이라며 “현시점에서 우리가 주목해야할 점은 투자된 장비들이 본격적으로 가동되기 시작하는 올 연말부터 반도체 소재 및 부품 업종의 실적이 크게 성장하기 시작할 것이라는 점”이라고 강조했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)