.png)

|

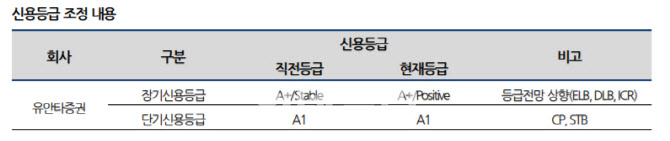

△대만 유안타그룹 편입 이후 시장지위 등 사업기반이 안정화되고 있는 점, △수익창출력이 꾸준히 제고되고 있는 점, △지속적인 이익누적 및 리스크 관리 기조 등을 바탕으로 우수한 자본적정성이 유지될 전망인 점 등을 반영해서다.

박선지 나신평 연구원은 “유안타증권은 2014년 유안타그룹 피인수 이후 그 속도가 빠르진 않지만, 자본 확충, 그룹 영업 시너지에 힘입어 사업기반이 회복되고 있다”며 “대형증권사에 유리한 증권업계 환경 속에서 위탁매매부문 시장점유율 4%대를 안정적으로 유지하고 있다”고 설명했다.

박 연구원은 또 “상대적으로 사업지위가 낮은 투자은행(IB)부문과 자산관리부문에서도 사업역량을 점차 개선하고 있는 것으로 판단된다”며 “이러한 사업 안정화와 국내 투자 저변 확대에 힘입어 투자예수금 및 순영업이익이 꾸준히 증가하고 있다”고 분석했다.

유안타금융그룹 편입 후 수익성도 안정화되고 있다고 판단했다. 위탁매매부문에 대한 높은 수익 의존도로 증시 변화에 따른 실적변동위험에 노출되어 있으나, 2017년 이후 자산관리 및 IB부문이 성장하며 양호한 총자산수익률(ROA)을 유지했다. ROA는 2020년 기준 0.7%다. 순이익은 각 부문의 사업경쟁력 회복을 기반으로 2016년 207억원에서 2020년(잠정) 916억원으로 꾸준히 증가하고 있다.

박 연구원은 “코로나19 재확산과 국내외 증시 과열 우려 등 자본시장의 불확실성이 여전히 존재하고 있으나, 각국 정부의 적극적인 금융시장 안정화 및 회사의 위험관리 기조를 고려할 때 수익성은 중기적으로 안정적인 수준을 유지할 것”이라고 전망했다.

우수한 자본적정성도 유지될 것으로 전망한다. 2020년 말 순자본비율 599.1%(연결기준), 영업용순자본/총위험액 331.9%(별도기준)로 우수한 수준이다. 이는 유안타그룹 편입 이후 꾸준한 이익누적과 강화된 위험관리 기조에 기인하고 있다는 판단이다.

박 연구원은 “2020년 말 기준 1조3500억원의 자기자본 규모를 확보하고 있어 중소형 증권사 대비 높은 자본 완충력을 확보한 것으로 평가된다”며 “중기적으로 수익창출 제고 전망과 위험관리 강화 기조, 피어그룹(자기자본 1조원대 증권사) 대비 양호한 우발채무/자기자본 규모 등을 종합할 때 회사의 자본적정성은 개선 추세를 이어갈 것”이라고 내다봤다.