.png)

|

가계부채 대책의 영향이 크다는 분석이다. 금융당국은 최근 주택담보대출 최대 6억원, 올해 하반기 전 금융권 대출 총량목표 50% 감축 등을 포함한 가계부채 대책을 발표했다. 이어 지난 1일부터는 3단계 스트레스 총부채원리금상환비율(DSR)을 시행했다. 3단계를 시행하면서 1·2금융권의 주택담보대출과 신용대출, 기타대출까지 스트레스 가산금리를 적용받아 대출한도가 감소했다. 서민 급전창구로 불리는 카드론은 신용대출에 포함해 산정키로 했다. 금융당국은 이 같은 내용을 포함한 가이드라인을 금융권에 배포했다. 이에 따라 전반적으로 은행권의 가계대출 공급액이 대폭 줄었다.

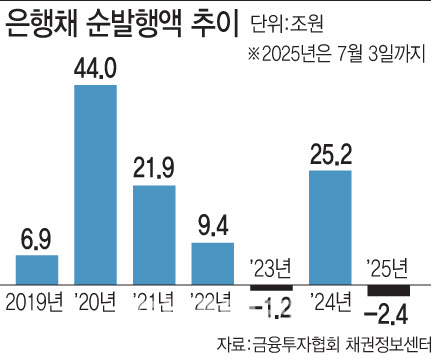

은행은 통상 예금 등 수신 기능과 은행채 발행을 통해 자본을 조달한다. 특히 대출 수요가 은행채 발행에 영향을 끼친다. 실제 연간 가계대출이 112조 3000억원 증가하며 역대 최대를 기록했던 2020년 은행채 순발행액은 44조 41억원을 기록했다. 바로 직전 해인 2019년 은행채 순 발행액은 6조 9282억원에 불과했다. 1년 사이에 대출 수요가 급증하면서 이에 대응하기 위해 은행채 발행도 덩달아 늘었다. 올해는 정부가 가계대출 총량제와 총액제를 동시에 적용하면서 대출 규모 자체를 줄였다. 대규모 자본을 조달할 이유가 사라진 은행권이 은행채 발행을 줄이고 상환에 초점을 맞추는 배경이다.

금융권 관계자는 “대출규제가 날로 강화되면서 가계대출이 과거처럼 큰 폭으로 늘 수 없는 구조다”며 “대출 수요가 감소하면 은행채 발행은 줄 수밖에 없다”고 말했다.