|

지난해 연간 최대 실적을 기록한 데 따른 매수세가 유입된 영향으로 풀이된다. 코스맥스는 지난해 연결 기준 매출 2조 3988억원, 영업이익 1958억원을 기록했다고 전일 밝혔다. 전년 대비 각각 10.7%, 11.6% 증가한 수치로, 매출과 영업이익 모두 역대 최대치다.

증권가에서도 코스맥스의 중장기 성장을 긍정적으로 전망하고 있다.

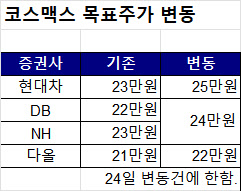

이날에만 4개 증권사가 코스맥스 목표주가를 올려잡았다. 현대차증권은 코스맥스 목표가를 기존 23만원에서 25만원으로 높였다. DB증권과 NH투자증권은 24만원, 다올투자증권은 22만원으로 상향했다.

|

하희지 현대차증권 연구원은 “중국 법인 매출은 고객사 및 채널 다변화 성과에 힘입어 전년 대비 17% 성장했다”며 “올해도 중국 매출 회복세가 이어질 것”이라고 전망했다. 이어 “미국 법인도 인디 브랜드 고객사 유입 확대를 통해 실적 기여도가 높아질 것”이라고 내다봤다.

첫 유럽 생산 거점 확보를 통한 전략도 유효하다고 분석했다.

코스맥스는 전일 이탈리아 ODM 업체 케마노바 지분 51%를 인수하는 주식매매계약(SPA)을 체결한 것으로 전해졌다. 케마노바 인수 완료 시 유럽 내 첫 생산 설비를 확보하게 되는 것으로, 이를 계기로 유럽 현지 시장 공략을 가속화한다는 방침이다.

권우정 교보증권 연구원은 “케마노바의 지난해 연간 매출은 약 180억원 규모”라면서도 “현지 인프라를 확보해 K뷰티 초입에 있는 유럽 시장에 진출했다는 점에서 의미가 있다”고 설명했다.

다만 증권가에서는 공통적으로 해외 성과만으로는 기업가치 재평가에 한계가 있다고 진단했다.

코스맥스 전체 매출의 약 63%(지난해 말 기준), 영업이익의 79%를 국내 별도 법인이 차지하는 만큼, 국내 수익성 개선이 곧 실적 체력과 직결된다는 분석이다. 현재 저마진(겔마스크) 제품 비중이 높은 구조에서 벗어나 프리미엄 스킨케어 등 고마진 제품 중심으로 포트폴리오를 전환해야 실질적인 이익 및 주가 레벨업이 가능하다는 지적이다.

허제나 DB증권 연구원은 “한국 법인의 상위 10개 고객사 수요는 견조하다”면서도 “단가와 마진이 높은 스킨케어 제품 비중이 국내에서 확대돼야 전사 실적 개선을 기대할 수 있다”고 언급했다.

형권훈 SK증권 연구원은 “올해도 전체 매출에서 겔마스크 비중이 높을 것으로 예상되는데 이에 따른 수익성 하락 압력이 있을 수 있다”며 “겔마스크 생산성 개선을 통한 수익성 향상을 확인해야 한다”고 덧붙였다.

|

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)