|

29일 이후 상호전환…괴리율 해소 주목

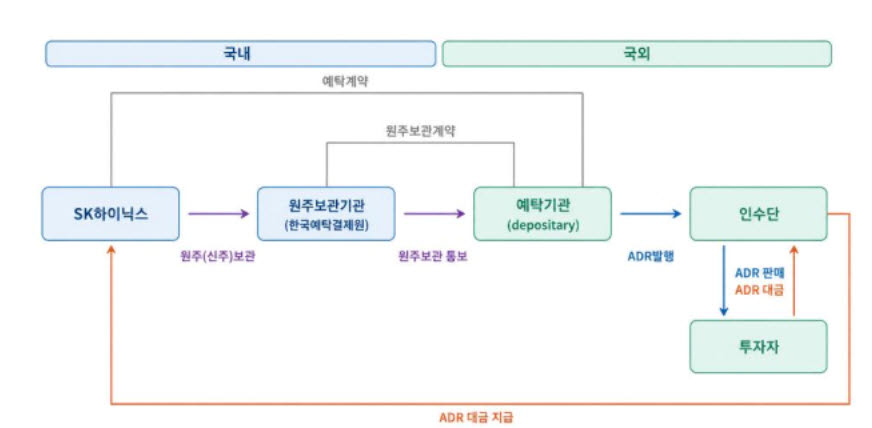

시장에서는 본주를 ADR로 바꾸기 어려운 구조적인 제약 때문에 괴리율이 발생했다고 보고 있다. 통상 동일한 기초자산을 기반으로 하는 ADR과 본주는 가격 차이가 발생하면 차익거래를 통해 괴리율을 축소한다. 하지만 현재 SK하이닉스 본주를 ADR로 전환해 매도하는 차익거래가 막혀 있어 현지의 강한 매수세가 ADR 가격에만 반영됐다는 분석이다.

이달 말부터 본주와 ADR 간 상호전환이 이뤄지면 두 시장 간 괴리가 축소될 것으로 예상된다. 한국예탁결제원에 따르면 상호전환은 오는 29일 이후 가능해질 전망이다. ADR을 해지해 본주로 전환하는 경우 별도의 발행 한도 제한 없이 신청 물량만큼 국내 계좌로 이전된다. 반면 본주를 ADR로 바꾸는 경우에는 발행사가 정한 ADR 발행 한도 내에서만 전환이 가능하다. 투자자와 예탁기관(씨티은행)이 신청하면 예탁원이 기존 발행 물량과 전환 비율 등을 확인한 뒤 남아 있는 한도 내에서 업무를 처리한다.

예컨대 ADR 발행 가능 물량이 본주 기준 100만주, 이미 발행된 ADR이 본주 환산 기준 90만주라면 추가로 전환할 수 있는 물량은 10만주로 제한된다. 발행 한도가 모두 소진되면 국내 본주를 보유하고 있더라도 추가 전환은 어렵다.

시장에선 상호전환이 시작된 이후 국내 본주와 ADR의 가격 차가 얼마나 빠르게 좁혀질지 주시하고 있다. 본주에서 ADR로 전환하는 물량은 잔여 발행 한도의 영향을 받는 만큼 실제 전환 수요와 남아 있는 발행 가능 물량이 가격 괴리 해소 속도를 좌우할 변수로 꼽힌다.

김민규 KB증권 연구원은 “ADR과 본주의 상호전환이 쉬울수록 밸류에이션 확대 효과가 본주에 온전히 전이될 수 있다”며 “과거 TSMC가 전체발행주식수 대비 ADR 비중을 발행 당시 2.9%에서 현재 20.5%까지 늘리면서 ADR 프리미엄을 조절했던 것처럼 SK하이닉스도 ADR 프리미엄을 조절하면 본주와 ADR의 재평가 선순환이 이뤄질 가능성이 충분하다”고 분석했다.

“ADR, 외국인 이탈 아닌 본주 매수 요인”

현재 괴리율은 상장 초기 프리미엄이 반영된 만큼 점차 정상화될 가능성이 크다는 분석도 나온다. 시장에서는 외국인 투자자들이 본주를 팔고 미국 시장으로 이동할 것이라는 우려가 나오고 있지만 오히려 ADR 프리미엄 확대가 본주 투자 매력을 높인다는 설명이다.

TSMC의 경우에도 ADR 프리미엄이 높아질수록 외국인의 본주 순매수가 증가하는 경향이 나타났다. 현대차증권에 따르면 글로벌 투자자들은 TSMC ADR이 본주보다 25% 이상 높은 가격에 거래될 경우 상대적으로 저렴한 본주를 매수하는 경향을 보였다.

김재승 현대차증권 연구원은 “한국과 미국 양쪽 시장에 모두 접근할 수 있는 글로벌 투자자 입장에서는 비싼 ADR 보다 저렴한 본주를 매수하려는 움직임이 나타날 수 있다”며 “SK하이닉스 ADR 상장은 외국인의 국내 본주에 대한 구조적인 이탈 요인이라기보다 ADR 프리미엄을 통해 미국과 한국 증시 사이에 새로운 가격 발견 경로가 만들어지는 기회로 보는 것이 타당하다”고 말했다.

|