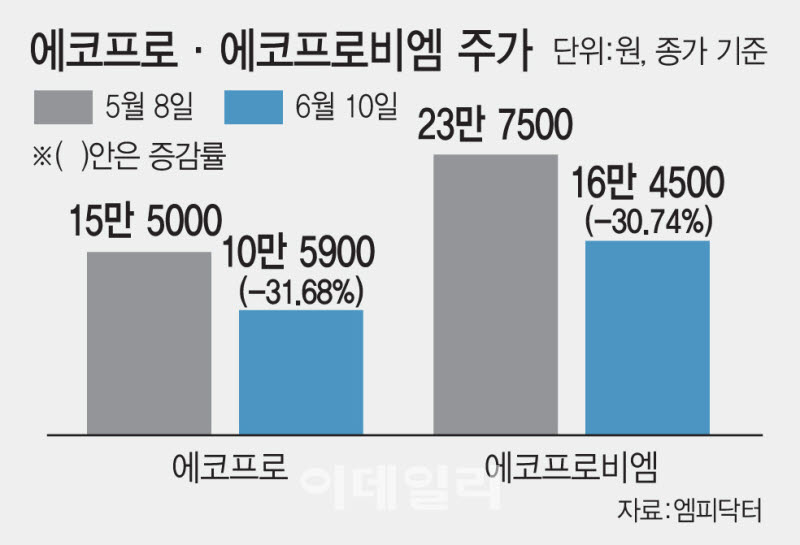

10일 엠피닥터에 따르면 이날 종가 기준 에코프로는 최근 한 달(5월8일~6월10일) 새 31.68% 넘게 하락했다. 같은 기간 에코프로 역시 30%대 낙폭을 기록했다. 이는 같은 기간 코스닥 지수 하락률(-20.60%)을 큰 폭 웃도는 수준이다.

|

수급 측면에서는 외국인 투자자의 이탈이 두드러진다. 외국인이 이달 들어서만 에코프로비엠과 에코프로를 각각 1140억원, 560억원어치 순매도하면서 주가 하방 압력이 커졌다. 전체 코스닥 종목 중 가장 큰 순매도 규모다. 같은 기간 개인 투자자가 에코프로비엠을 1430억원, 에코프로를 720억원가량 순매수하며 물량을 받아냈지만 주가 하락을 방어하기엔 역부족이었다.

공매도 지표도 부담으로 작용하고 있다. 에코프로비엠과 에코프로의 전날 기준 공매도 거래대금은 각각 2240억원, 1470억원으로 코스닥 시장 1·2위를 각각 차지했다.

공매도 순보유 잔고 금액 역시 에코프로(9830억원)와 에코프로비엠(6030억원)이 나란히 1·2위를 차지했다. 공매도 순보유 잔고는 투자자들이 공매도한 뒤 아직 되갚지 않은 주식의 금액으로, 잔고가 클수록 해당 종목의 주가 하락에 베팅한 물량이 많이 남아 있다는 의미다.

에코프로 형제주의 주가 부진은 이차전지 업황 회복 기대가 주가에 선반영된 이후 투자자들의 눈높이가 높아진 영향으로 해석된다. 올 들어 리튬 가격이 반등 조짐을 보이고 전기차 수요 둔화 우려가 일부 완화되면서 이차전지주 전반에 반등 기대가 유입됐지만, 최근 들어 단순한 업황 회복 기대만으로는 주가 상승세를 이어가기 어렵다는 분위기가 짙어지고 있다. 국내외 증시 환경에 따른 변동장세가 이어지면서 투자자들은 수익성 개선 폭이 시장 기대에 부합하는지 등을 보다 엄격하게 확인하려는 모습이다.

배터리 핵심 원재료인 리튬과 니켈 가격이 지난달 중순 이후 한풀 꺾이면서 양극재 업체들의 판가 및 수익성 개선 기대감이 다소 낮아졌다는 점도 투자심리 위축을 부추기는 요인으로 꼽힌다.

한국광해광업공단에 따르면 지난 9일 리튬 가격은 kg당 21.64달러로 전년 동기 대비로는 125.65% 오른 상태지만, 전월 평균과 비교하면 3.69% 내렸다. 지난 5월12일 연중 최고가(24.39달러) 대비로는 11.28% 빠진 수치다. LME 기준 니켈 가격도 t당 1만7930달러로 직전월 평균 대비로는 4.65%, 연간 고점(5월6일 1만9450원) 대비로는 7% 넘게 내렸다.

다만 하반기에는 원재료 가격이 반등할 가능성이 높다는 분석도 나온다. 이정우 다올투자증권 연구원은 “지난해 9월부터 누적된 리튬 공급 감소와 수요 증가 추세로 공급부족으로 전환됐고, 하반기에 누적된 공급부족이 현재의 가격 상승 추세를 지지하고 있다”고 분석했다. 이어 “중국 리튬 광산 인허가 리스크와 짐바브웨 리튬 광석 수출 통제 등을 감안하면 탄산리튬 가격은 추가 상승 가능성이 있다”고 짚었다.

![李대통령 지지율 추이, 민주 전대 결과에 달렸다[여론뒤집기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072800221t.jpg)