농심(004370)은 24년만에 분기 영업적자(별도기준)를 기록했지만, 삼양식품(003230)은 시장 전망치(컨센서스)를 넘어서는 역대급 호실적을 냈다. 오뚜기(007310)도 라면 사업 매출과 영업이익 증가세를 이어갔다. 최근 국제 곡물가격 등 원가 부담 상승세 속에 국내 내수시장 의존 비중과 스테디셀러 제품 의존도가 희비를 갈랐다는 분석이다.

|

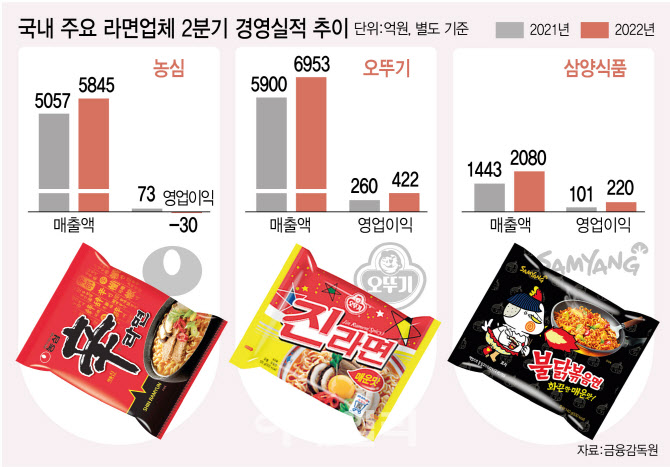

16일 식품업계에 따르면 국내 라면업계 1위인 농심은 지난 2분기에 30억원의 영업손실(별도기준)을 기록했다. 농심이 분기 영업적자를 기록한 것은 지난 1998년 2분기 이후 처음이다.

농심은 이날 반기보고서 공시를 통해 상반기(연결기준) 매출액 1조4925억원과 영업이익 386억원을 기록했다고 밝혔다. 매출은 지난해보다 16.4%(2101억원) 늘었지만 영업이익은 15.4%(70억원) 감소했다.

2분기만 보더라도 영업이익(연결기준)은 43억원으로 75.4%(130억원)나 감소했다. 특히 별도 기준(해외법인 제외)으로는 지난해 2분기(73억원)보다 103억원이 줄면서 30억원의 손실을 기록했다.

농심 관계자는 “국제 원자재 가격 상승과 달러 강세로 인해 원재료 구매 비용이 늘었다”며 “또 고유가에 따른 물류비 증가 등 제반 경영비용이 큰 폭으로 늘어난 것도 영업이익에 영향을 줬다”고 설명했다.

농심은 전체 매출의 약 78.9%가 라면사업에서 발생한다. 특히 올해 상반기 라면 매출 약 1조1776억원 중 약 92.9%(미·중 등 해외 5개법인 현지 생산·판매분 포함)가 내수 매출로 내수 의존도가 매우 높다.

라면에서도 지난 1986년 첫 출시한 후 지금까지 농심의 베스트셀러이자 스테디셀러인 ‘신라면’ 단일 제품 매출 비중이 약 80% 안팎에 이를 정도로 쏠림세가 심하다. 신라면을 비롯해 너구리, 안성탕면, 짜파게티 등 농심의 주력 제품도 가격 인상이 쉽지 않은 데다 몇 년에 한 번씩 이뤄지는 인상폭도 50원 안팎에 머무는 수준이다.

업계에서는 농심의 주력 제품이 다른 제품보다 판매단가가 낮을 뿐만 아니라 치솟는 원가 상승 부담분을 감당하지 못해 영업이익이 대폭 감소한 것으로 해석했다.

|

반면 오뚜기와 삼양식품은 영업이익 개선세를 보였다. 오뚜기는 라면 외 사업 비중이 크다. 삼양식품은 수출비중이 높은 탓에 상반기 달러 강세효과를 톡톡히 봤기 때문으로 풀이된다.

오뚜기는 이날 반기보고서 공시를 통해 연결 기준 올 상반기 매출액 1조5317억원과 영업이익 1067억원을 기록했다고 밝혔다. 각각 전년동기대비 14.3%(1918억원), 23.5%(203억원) 증가한 수준이다. 2분기만 놓고 보면 매출과 영업이익은 7893억원과 477억원으로 전년보다 각각 약 18.0%(1206억원), 31.8%(115억원) 늘며 전분기보다 큰 폭으로 신장했다. 오뚜기는 국내 라면시장 점유율 약 25%를 차지하는 2위 사업자다.

올 상반기 오뚜기의 라면 사업(면제품류) 매출액은 약 3902억원으로 전체 매출 중 약 25.5% 비중에 그친다. 유지류(18.1%), 양념소스류(14.2%), 농수산가공품류(12.3%), 건조식품류(12.2%), 기타(17.6%) 등으로 사업 포트폴리오가 다양해 라면 원가 상승 부담을 상쇄시키며 전반적인 매출과 영업이익을 끌어올린 것으로 풀이된다.

오뚜기 관계자는 “유지류·간편식 등 주요 제품 매출이 전반적으로 증가했다”며 “매출 증가 대비 판매관리비 비중을 전년과 비슷하게 유지하고, 설비 자동화와 원료·포장재 등 원가 및 유틸리티 비용 절감 등 노력이 영업이익에 긍정적 영향을 줬다”고 말했다.

삼양식품은 연결 기준 올 상반기 매출액이 전년대비 59.1%(1700억원) 증가한 4575억원을 기록했다. 같은 기간 영업이익도 81.3%(232억원) 급증한 518억원이다.

삼양식품도 매출 가운데 라면사업 비중이 95%에 이르지만 수출비중이 커 농심과 다른 실적을 기록했다. 삼양식품 전체 매출 중 수출 비중은 약 69.1%를 차지한다.

삼양식품은 특히 2분기 수출액이 전년동기대비 2배 이상 늘어난 1833억원을 달성하며 분기 최대 수출 실적을 갱신했다. 수출국 및 불닭 포트폴리오를 다변화한 것이 주효했다는 평가다.

한 업계 관계자는 “오래된 스테디셀러 라면은 요즘 출시하는 신제품에 비해 판매 단가가 낮고, 국민적 저항과 정부의 입김 등으로 인상폭과 빈도도 낮다”며 “최근 원부자재 가격과 유가 상승 등 비용 부담이 늘면 오히려 내수 시장에서 스테디셀러가 발목을 잡게 되는 것”이라고 진단했다. 이어 “원가 상승에 따른 지속적 영업이익 감소는 또 한차례 소비자가격 인상으로 이어질 수 있다”고 전망했다.