|

이번 조사는 약정액 기준 상위 5개 사모펀드가 대주주로서 경영권을 확보한 국내 기업을 대상으로 인수 전후 비교가능한 28개 회사의 매출, 당기순이익, ROE, 시가총액 등을 분석한 것이다. ROE는 기업이 자본을 이용해 얼마만큼의 이익을 냈는지를 나타내는 지표다. 기업 밸류업의 핵심 선결 조건으로 장기적인 관점에서 지속가능한 ROE의 향상이 꼽힌다.

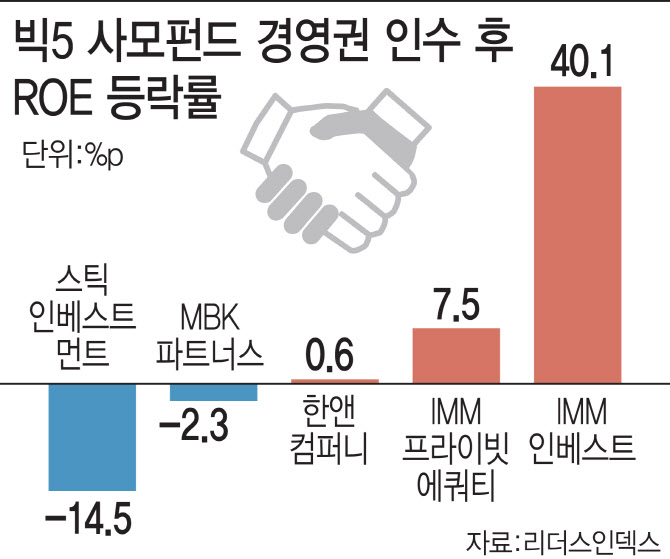

5개 사모펀드가 경영한 기업들의 ROE는 인수 이후 1년에서 3년 사이 5.3%에서 6.8%로 1.5%포인트 상승했다. 다만 사모펀드별 편차가 컸다. IMM인베스트먼트는 인수 기업들의 첫 해 ROE가 14.7%에서 2년 후 54.8%로 40.1%포인트 뛰었다. IMM프라이빗에쿼티(-7.1%→0.3%, 7.5%포인트↑), 한앤컴퍼니(8.0%→8.7%, 0.7%포인트↑) 등도 상승했다.

반면 현재 고려아연와 경영권 분쟁 중인 MBK파트너스는 같은 기간 7.0%에서 4.8%로 2.3%포인트 오히려 떨어졌다. 실적이 부진한 네파, 홈플러스 등의 여파다. 스틱인베스트먼트의 경우 모바일 플랫폼 기업인 쿠프마케팅 탓에 10.8%에서 -3.7%로 14.5%포인트 급락했다. 사모펀드가 경영권을 가져왔음에도 기업가치가 떨어진 것이다.

사모펀드가 인수한 기업들의 첫해 매출은 19조6272억원에서 2년 후 21조436억원으로 평균 증가율 7.2%를 보였다. 인수 전 동일 기업들의 매출 3년 증가율이 4.9%인 것과 비교하면 다소 높았다. 이들의 당기순이익률은 인수 후 3년 증가율은 5.7%로 파악됐다. 기업 실적 증가세에 비해 밸류업 효과는 미미하다는 해석이 가능하다.

재계에서는 최근 MBK파트너스의 고려아연 경영권 인수 시도를 계기로 사모펀드발(發) 경영권 분쟁에 대한 우려가 커지는 기류다. 사모펀드가 기업을 사고 파는 과정에서 산업 구조조정을 촉진하고 자본시장 성숙에 기여한 측면이 있지만, 어느새 경영권 분쟁을 일으키고 기업 약탈을 조장하는 부작용이 더 커졌다는 것이다.

재계 한 고위인사는 “자본시장에 선악은 없다고 하지만 사모펀드가 특히 국내 제조업 기업들의 경영권을 흔드는 시도는 산업계 전체로 볼 때 악영향이 더 크다”며 “제조업은 하청기업 등을 포함해 그 사회적인 여파가 워낙 크기 때문”이라고 말했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)