.png)

|

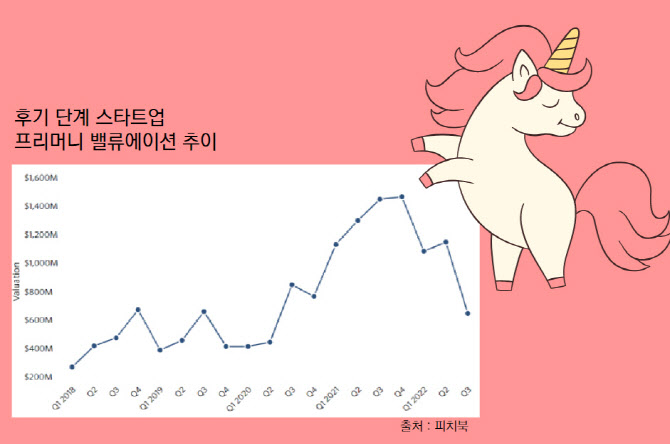

상황이 이렇다 보니 이들의 딜 밸류와 거래 건수 또한 급격히 줄었다. 올해 3분기 기준 미국에서 라운드를 연 후기 단계 스타트업들의 딜 밸류는 지난해 3분기 대비 400억 달러 감소한 249억 달러(약 32조9601억 원)를 기록했다. 이는 최근 11분기 만에 최저치다. 거래 건수도 올해 1분기 대비 20% 감소하는 등 급격한 감소세를 보였다.

피치북은 후기 단계에 놓인 스타트업일수록 시장 변동성의 영향을 많이 받고 있다고 진단했다. 예컨대 IPO를 앞둔 스타트업의 경우, 동일 업종 상장사의 주가 변동에 따라 밸류에이션에 영향을 받을 수 밖에 없다는 설명이다.

그런 가운데 선택의 여지 또한 초기 단계 스타트업 대비 적다. 초기 단계 스타트업의 경우 다운라운드(down round, 기업이 후속 투자를 유치할 때 이전 라운드에서 인정받은 가치보다 낮게 평가되어 투자받는 것)를 고려하며 추가 성장을 엿볼 수 있지만, 이미 몸집이 커져버린 유니콘이 다운라운드를 택할 시 엑시트 창구가 좁아진다는 설명이다. ‘버티기’ 혹은 울며 겨자먹기로 ‘다운라운드’를 택할 수밖에 없는 상황에 놓인 셈이다.

보고서는 “밸류에이션 하락을 꺼리는 대부분 스타트업들이 버티기로 현 상황을 모면하고 있지만, 경기 불확실성이 지속될수록 버티기에도 한계가 있다”며 “기업가치를 높게 받는 것이 어렵지 않았던 지난해와 달리 현재는 기업가치가 우상향 곡선을 그리는 것이 어려워졌다”고 했다.

이어 “밸류에이션 멀티플이 지난해 수준으로 되돌아갈 것이라는 지표도 뚜렷하지 않은 상황”이라며 “가까운 시일 내 투자 라운드를 열어야 하는 스타트업의 경우 유니콘 지위를 이어나가기 어려울 것”이라고 덧붙였다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)