.png)

|

송종휴 한기평 수석연구원은 “패널 공급과잉에 따른 판가하락 및 수급 불안정 속에 높은 수익변동성이 예상된다”며 “OLED 중심의 사업구조 전환을 위한 대규모 투자로 재무부담이 크게 확대될 전망인 점을 반영한 것”이라고 등급 하향 이유를 밝혔다.

그는 “올해 단기 수급상황 개선에 따른 가격 변동요인이 있지만, LCD 패널 수익비중이 80% 후반에 달하는 LG디스플레이가 중국 패널업체들이 주도하는 판가 흐름속에서 향후 1~2년에 걸쳐 높은 수익변동성에 직면할 것”이라며 “대형 OLED부문은 지난해 하반기 흑자전환한 가운데 전방 OLED TV의 판매 신장과 캐파증설 효과로 점진적 실적 개선이 가능할 것”이라고 봤다. 다만 중소형 OLED부문은 수율확보, 수익안정화 등 의미있는 투자 성과가 발현되기까지 1~2년이 소요될 것이란 예상이다.

한기평은 LCD 수급 환경, OLED 투자성과 등에 좌우될 패널 출하량과 평균 판가(ASP), 주요 생산라인의 수율 안정화, 자본적 지출 규모 등을 LG디스플레이의 사업과 재무전망의 키 팩터로 지목했다.

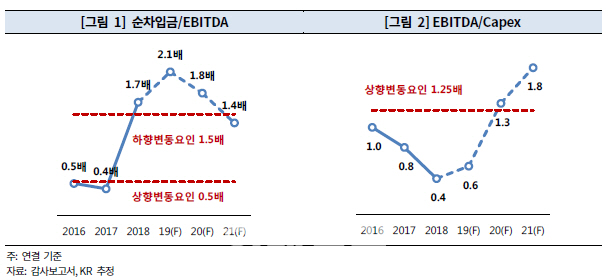

그는 “2019~2020년까지 12조원의 캐펙스가 집행되며 마이너스 잉여현금흐름(FCF)과 큰 폭의 재무레버리지 추세가 지속될 전망”이라며 “EBITDA대비 순차입금 지표는 최근 추세를 크게 밑도는 1.8~2.1배 수준을 나타낼 것”이라고 밝혔다.

다만 투자 커버리지지표인 캐펙스대비 EBITDA는 투자부담이 집중되는 올해 0.6배 수준에서 2020년부터는 재차 1배이상 수준을 회복할 것으로 내다봤다.

등급 상향 변동 요인으로 OLED 중심의 사업구조 구축으로 선도적 시장지위와 우수한 수익창출력을 유지하며 EBITDA대비 순차입금 0.5배 이하, 캐펙스대비 EBITDA 1.25배이상 지속을 꼽았다.

반대로 하향 변동요인에는 LCD 패널 수익성 악화, OLED 투자 성과 미흡으로 수익창출력이 구조적으로 저하되며 EBITDA대비 순차입금 1.5배 초과상태 지속을 제시했다.