|

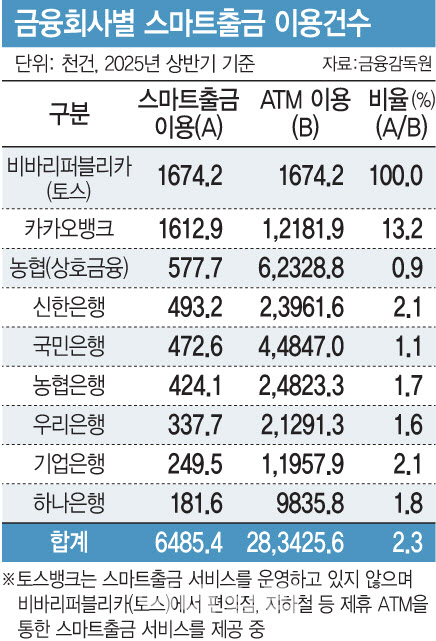

스마트출금은 카드나 통장 없이도 스마트폰만 있으면 100만원 이하의 소액을 ATM에서 인출할 수 있는 서비스다. 국민·신한·하나·우리·농협 등 5대 은행과 카카오뱅크, 토스 등 인터넷은행이 운영하고 있다. 올해 상반기 기준 전체 ATM 이용 2억 8000만건 중 스마트출금은 약 650만건(2.3%)에 불과하지만 불법사채업자가 피해자의 인증번호를 빼내 현금을 직접 인출하는 사례가 잇따르면서 금융당국은 지난 8월 제도 점검에 착수했다.

금감원이 은행별 보안 취약 구조를 분석한 결과 대다수 금융사가 인증번호 입력만으로 본인확인을 진행하고 있고 일부 은행은 인증 유효시간이 30분~1시간에 달하는 등 악용 가능성이 크다고 판단했다. 이에 따라 금감원은 QR코드를 통한 직접 인증을 도입하고 인증 유효시간을 최대 3분 이내로 단축하기로 했다.

이번 개선방안에는 전국 은행, 상호금융, 비바리퍼블리카(토스) 등이 참여한다. SC제일은행을 제외한 모든 은행이 QR코드 인증으로 전환할 방침이다. SC제일은행은 ATM 기기 교체 비용 부담 등을 이유로 서비스 폐지를 검토 중이다. 저축은행은 이용건수가 상반기 2500건 수준에 불과해 QR 도입 대신 이상거래탐지시스템(FDS) 강화에 집중할 방침이다. 농협·신협·새마을금고 등 상호금융권은 다중 소액 출금 발생 시 자동 지급정지 및 고객 본인확인을 의무화한다.

은행권 관계자는 “ATM 전면 교체에 최소 1년 반 이상이 걸릴 전망이지만 불법사금융 차단이라는 명분에는 공감대가 크다”며 “비용 부담보다는 보안 안정성을 높이는 방향으로 협의를 진행 중이다”고 말했다. 또 다른 시중은행 관계자는 “편의성이 다소 떨어지더라도 범죄 피해를 예방한다면 소비자 신뢰 회복 효과가 클 것이다”고 평가했다.

FDS 시스템을 전 업권으로 확대하는 방안도 검토한다. 현재 스마트출금 전용 탐지 기준을 운영 중인 금융회사는 22곳 중 4곳에 불과하다. 앞으로는 단기간 다빈도 출금, 원격지 인출, 통화 중 출금 등 특정 패턴을 실시간 탐지해 임시 지급정지와 본인 확인을 병행하는 체계가 필요하다는 지적이다. 특히 대리인출이 의심되면 즉시 거래를 중단하고 고객에게 확인 전화를 넣는 절차를 표준화하는 방안을 검토한다.

이번 조치는 최근 캄보디아 사태로 불거진 해외 기반 불법사금융 조직의 활동 차단과도 맞물린다. 캄보디아·라오스 등지에서는 국내 불법사금융 조직이 콜센터를 차려 피해자 스마트폰을 원격 제어하거나 인증번호를 빼내 국내 ATM에서 현금을 인출하는 사례도 나타나기 때문이다. QR코드 직접인증 방식을 도입하면 이러한 원격 추심 수법은 사실상 불가능해진다. 정부도 이재명 대통령 지시로 불법사금융·보이스피싱을 아우르는 통합대책을 추진 중이다. 금융권에서는 이번 금감원 대책이 그 실행의 첫 단추라는 평가가 나온다. 금감원은 앞으로 QR코드 인증과 병행해 스마트출금 한도 축소, 다중인증 절차, 실시간 모니터링 고도화 등 추가 대책도 검토하고 있다. 금융권 관계자는 “캄보디아 사태 이후 불법사금융의 ‘국제화’가 진행되고 있다”며 “금감원의 조치는 단순한 보안 강화가 아니라, 불법 금융범죄의 국제적 루트를 차단하는 조치로 봐야 한다”고 말했다.