.png)

.png)

|

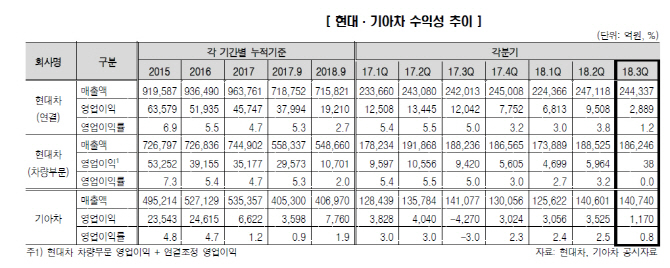

현대차와 기아차는 최근 3분기 연결 기준 누적 영업이익이 각각 1조9210억원, 7755억원으로 잠정 집계됐다고 밝혔다. 현대차 영업이익은 전년동기대비 49% 급감한 수준이다. 기아차는 116% 가량 증가했지만 시장 컨센서스에는 크게 못 미쳤다.

양사 이익 부진은 에어백·엔진 리콜과 엔진 이상 감지 시스템(KSDS) 장착 등 품질비용이 증가하고(현대차 약 4500억원, 기아차 약 2800억원)와 신흥국 환율이 하락했기 때문이라는 분석이다.

한국신용평가는 올해 하반기부터 현대·기아차 실적이 전년동기대비 개선될 것으로 예상했지만 3분기 잠정 실적을 감안할 때 불확실성은 더욱 확대됐다고 판단했다. 주력 모델의 글로벌 신차 출시와 스포츠유틸리티차량(SUV) 라인업 확장으로 상품 경쟁력과 판매량을 점진 회복할 것이라는 기존 전망(Forword Looking)에서의 주요 가정·결과를 재점검하고 신용등급을 재검토하겠다는 입장이다.

송민준 한신평 기업평가본부 실장은 “판매 보증비용 증가는 품질문제 추가 확산을 차단하고 보수적인 관점에서 비용을 선제 인식한 측면도 있지만 높아진 규제 환경과 소비자 품질 요구수준을 감안하면 비경상 일회성 요인에 그치지 않을 수 있다”며 “미국·중국 등 수요 부진이 지속되고 신흥국 통화 약세와 미국 관세부과 가능성 등 비우호적 외부환경도 구조적인 수익창출력 저하나 신차 효과 지연 우려를 키우고 있다”고 설명했다.

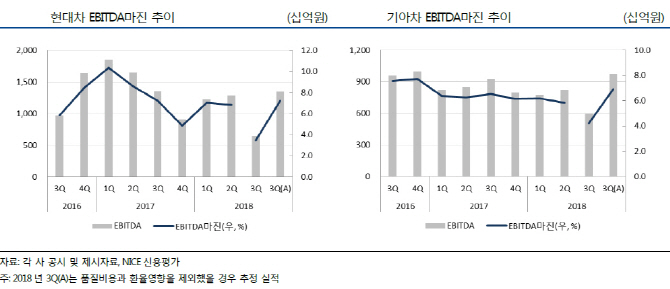

NICE신용평가도 향후 예상치 못한 품질 비용이 발생할 가능성과 환율에 따른 실적 변동성이 예상된다고 진단했다. 다만 3분기 실적에서 품질비용과 환율 요인을 제거할 경우 상각전영업이익(EBITDA) 창출 규모는 개선세인 점에 주목했다.

최중기 NICE신평 기업평가본부 기업평가1실장은 “3분기까지 재고 감축 등 주요 펀더멘탈 지표 개선과 신차 출시 확대를 감안할 때 4분기 이후 실적 개선이 본격화될 것”이라며 “주요 거점 시장 판매실적 추이와 리콜·파업 등 이벤트 리스크 영향, 영업수익성 변화 등을 지속 모니터링해 신용등급에 반영할 계획”이라고 말했다.

|

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)