.png)

|

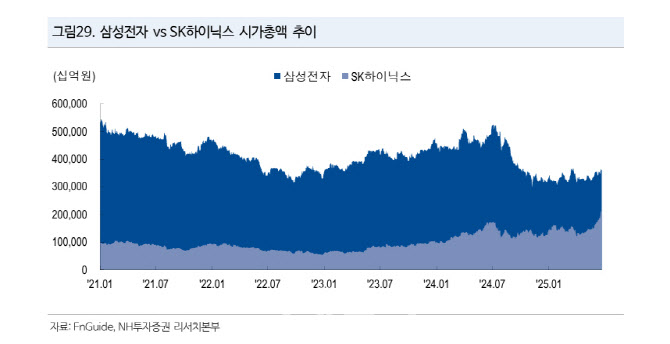

코스피 지수가 삼천피를 돌파한 가운데서도 지수 수익률도 추종하지 못했던 삼성전자 주가는 석달여만에 6만전자에 올라섰지만, 6만원선에서 턱걸이하며 지지부진한 흐름을 보이고 있다.

반면 최근 한달 SK하이닉스(000660)는 43% 상승해 격차를 바짝 추격하고 있다. SK하이닉스의 시가총액은 약 211조원으로 불어나 삼성전자(약 357조원) 대비 62%까지 좁혔다. 3년 전만 해도 SK하이닉스의 시총은 삼성전자의 19% 수준에 불과했으나, 올해 들어 주가 상승률이 50%포인트 이상 벌어지며 가파른 추격에 나섰다.

|

전문가들은 과거에는 삼성전자가 반도체 업종의 대표주로 외국인 투자자들의 관심을 받았으나, 이번 사이클에서는 SK하이닉스가 고부가가치 제품 경쟁력과 AI 수요 확대에 힘입어 투자자들의 ‘톱픽’으로 부상했다고 분석한다.

류영호 NH투자증권 연구원은 “SK하이닉스는 HBM 등 고부가가치 메모리 시장에서 선도적 입지를 확보하며, 실적과 주가 모두에서 삼성전자를 앞서가고 있다”고 평가했다.

실제로 SK하이닉스는 엔비디아 등 글로벌 AI 반도체 기업에 HBM을 사실상 독점 공급하며, 올해 1분기 D램 시장 점유율에서도 삼성전자를 제치고 1위에 올랐다. 삼성전자는 HBM3E 품질 테스트(QT) 지연 등으로 주도권을 내줬고, 파운드리 등 비메모리 부문에서도 경쟁력 회복에 어려움을 겪고 있다.

증권가에서는 코스피가 실적 중심의 장세로 전환되고 있어, 실적 모멘텀이 뚜렷한 SK하이닉스가 당분간 시장 주도주로서 입지를 더욱 강화할 것이라는 전망이 우세하다.

정민규 상상인증권 연구원은 “SK하이닉스는 HBM 매출 확대에 따라 사상 최대 실적 구간이 예상된다. 하반기 HBM3e 12단 비중 확대에 따른 실적 개선이 지속될 것”이라며 목표주가를 30만원에서 37만원으로 상향했다.

다만 삼성전자에 대해서는 “삼성전자는 파운드리 적자폭 개선이 미미하고, 낮아진 환율 및 소비 심리 회복 지연에 따른 갤럭시 S25 에지 신제품 효과도 기대보다 낮아 실적 하방 압력으로 작용할 것”이라면서도 “실적 우려에도 밸류에이션 매력과 고성능 메모리 기대감 등으로 투자의견 ‘매수’와 목표주가 7만6000원을 유지한다”고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)