.png)

|

엘리엇 뿐 아니라 국내외 행동주의 펀드, 소액주주들이 주주제안 등을 통해 상장회사에 배당 확대를 요구하는 분위기가 강해지고 있다. 일부 상장사들은 배당을 확대하려고 노력하고 있으나 주주들은 성에 차지 않는 모습이다. 적정 배당액을 둘러싼 상장사와 주주간의 갈등이 도마에 오르고 있다.

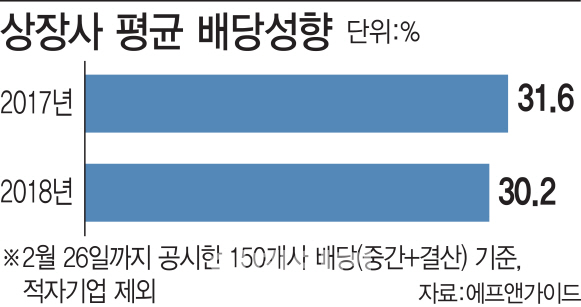

150개 상장사 평균 배당성향, 전년比 소폭 줄어

27일 금융정보분석업체 에프앤가이드에 따르면 작년 사업연도 결산 기준 현금 배당(중간+결산 포함)을 공시한 상장사 165개사 중 적자 회사를 제외한 150개사(코스피 113개, 코스닥 37개)의 평균 배당성향(순이익 대비 총 현금배당액)은 30.2%로 전년보다 1.4%포인트 줄었다.

SK케미칼(285130), 현대중공업지주(267250), 롯데정보통신(286940), 현대미포조선(010620), 현대건설기계(267270), NHN한국사이버결제(060250) 등은 작년에 아예 배당을 하지 않다가 배당을 늘렸고, POSCO(005490), LG전자(066570) 등은 배당성향이 각각 2배, 2.6배 가량 확대되기도 했다. LG하우시스(108670), 현대위아(011210), 롯데쇼핑(023530), 파라다이스(034230), 한국카본(017960), 에스티팜(237690) 등은 순이익이 적자인데도 배당을 했다. 반면 삼성전기(009150), 삼성물산(028260), 효성(004800)은 순이익이 대폭 증가하면서 현금 배당액을 유지하거나 소폭 늘리는 데 그쳐 배당성향이 대폭 감소했다. 효성은 51%대 배당성향이 3%로 줄었다.

해외에 비해서도 배당성향이 낮은 편이다. 에프앤가이드와 KTB투자증권에 따르면 2017년 코스피 상장사의 평균 배당성향은 18.5%에 불과하다. 미국(52.30%), 독일(42.10), 일본(27.10%) 등의 선진국에 비해서도 크게 낮을 뿐 아니라 중국(35%)과 비교해도 절반 수준이다.

실제로 주주들은 배당에 아직도 목 말라있다. 올해 정기주주총회에서도 배당 확대와 관련된 주주제안이 나올 것으로 예상된다. KISCO홀딩스(001940)에는 중간 배당을 신설하는 주주제안이 올라왔다. 미국계 헤지펀드 SC펀더멘털은 무학(033920), 태양(053620), 강남제비스코(000860) 등에 배당 확대를 요구하기도 했다. 광주신세계(037710)는 14년 만에 배당을 두 배 넘게 확대했으나 KB자산운용은 잉여현금흐름(FCF)의 30~50%를 주주환원에 쓰는 것이 적당하다는 주주서한을 보내기도 했다.

현대차에 코 낀 엘리엇, 단기차익 노리나

배당 확대가 주주가치 환원 차원에서는 분명 바람직한 방향이지만, 한켠에서는 과도한 배당액은 기업가치를 오히려 떨어뜨릴 것이란 우려도 나온다. 엘리엇의 현대차, 현대모비스에 대한 배당 요구가 대표적이다. 특히 현대차는 향후 5년간 연구개발(R&D)와 미래 기술 등에 무려 45조3000억원을 투자할 계획이라고 밝혔다. 즉, 배당 여력이 없단 얘기다. 작년 결산 순이익이 반토막 이상 났음에도 배당액을 유지해 배당성향은 이미 70.7%로 2.6배나 급증했다. 이런 상황에서 엘리엇의 배당 요구는 현대차그룹에 대한 투자 손실을 단기에 만회하고자 하는 무리한 요구란 분석이다.

이원일 제브라투자자문 대표이사는 “엘리엇은 작년 11월엔 배당 대신 자사주를 매입하라고 했는데 이번에는 자사주 매입 얘기는 없고 배당을 많이 하라고 한다”며 “현대차 그룹의 주가가 엘리엇이 원하는대로 가지 않자 지배구조 개선 방향도 바뀌게 된 것 같다. 단기 수익을 원하는 것처럼 비칠 수 있다”고 말했다.임은영 삼성증권 연구원도 “엘리엇의 제안이 채택된다면 기업의 추가 M&A 여력 부족, 일시적 특수 배당 이후 기업 가치 하락에 따른 부정적인 주가 흐름이 예상된다”고 설명했다.

이에 따라 주주들이 배당 확대를 요구하더라도 업황이나 기업의 개별 상황 등에 대한 분석이 충분히 뒷받침돼야 설득력이 높단 지적이 나온다. 안상희 대신지배구조연구소 본부장은 “적정 배당액이 어느 수준인지에 대해선 얘기하기 어려우나 배당을 요구할 때 그동안 배당을 안 했던 기업인지, 경영성과가 안 좋아 자기자본이익률(ROE)이 시중금리보다 적다든지 하는 등을 따져봐야 할 것”이라고 말했다.