.png)

|

[뉴욕=이데일리 김정남 특파원]한동안 잊혀졌던 인플레이션 공포가 시장 전반으로 확산하고 있다. 코로나19 탓에 실물경제가 고꾸라진 와중에 기대인플레이션이 거의 7년 만의 최고치로 뛰어오르고 국제유가가 올해 26% 이상 폭등하며 논쟁에 불을 당겼다. 특히 유동성을 등에 업고 역사상 최고점에 있는 증시가 조정 가능성에 촉각을 곤두세우고 있다.

다만 물가가 올라도 재정·통화당국이 감당 가능한 수준일 것이라는 관측이 많다. 코로나19 백신 접종이 광범위하게 진행되고 시장에서 소비수요가 살아나는 수순으로 간다면 경제적 충격으로 이어지지는 않을 것이란 전망이다.

“국채금리 1.5% 넘으면 증시 조정 우려”

17일(현지시간) 미국 미시건대 서베이에 따르면 이번달 미시건대 기대인플레이션율은 3.3%로 전월(3.0%) 대비 0.3%포인트 상승했다. 2014년 8월(3.4%) 이후 6년6개월 만에 가장 높은 수준이다. 이는 1년 후 상품·서비스 가격의 변동 폭을 설문조사해 나온 수치다. 바이든 행정부의 경기 부양책 의지가 강하고 코로나19 백신이 조금씩 퍼진데 따른 것이다.

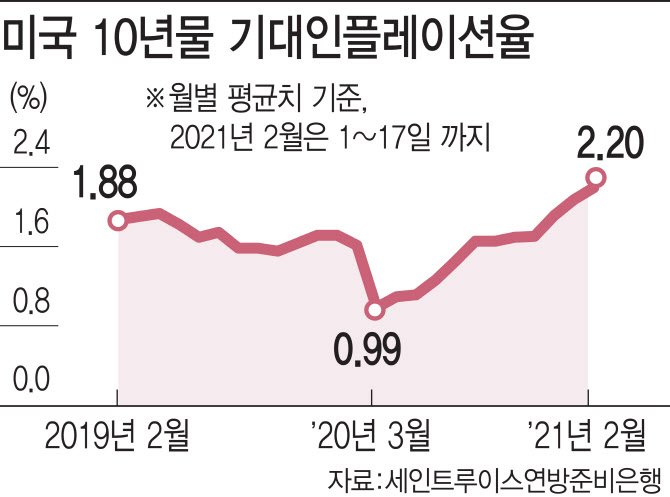

금융시장의 눈 역시 비슷하다. 미국 10년물 기대인플레이션율(BEI·Breakeven Inflation Rate)은 이날 2.21%까지 올랐다. 이 역시 2014년 8월 이후 최고치다. 두 지표는 모두 연방준비제도(Fed)의 물가 목표치(2.0%)를 이미 넘어섰다.

최근 인플레이션 논쟁에 불을 붙인 건 국제유가다. 이날 나온 미국 노동부 집계를 보면, 지난달 생산자물가지수(PPI)는 전월 대비 1.3% 폭등했다. 시장 예상치(0.4% 상승)를 상회했다. 2009년 12월 이후 상승 폭이 가장 컸다. PPI가 급등한 건 고유가 때문이다. 이날 뉴욕상업거래소에서 3월 인도분 서부텍사스산원유(WTI)는 전거래일 배럴당 1.82% 상승한 61.14달러에 마감했다. WTI 가격은 올해 들어 한달반 동안 26.01%(48.52달러→61.14달러) 폭등했다. 미국 내 주유소의 휘발유 가격은 지난해 여름께 갤런당 2달러 안팎에서 현재 2달러 후반대까지 치솟았다. 경제활동 참가율(지난달 61.4%)이 계속 떨어지며 노동시장이 얼어붙은 가운데 일상을 사는데 필요한 각종 비용들은 증가하고 있는 셈이다.

여기에 조 바이든 대통령이 공언하고 있는 메가톤급 부양책 역시 인플레 우려를 키우는데 한 몫을 하고 있다. 국제통화기금(IMF) 수석이코노미스트 출신인 올리비에 블랑샤르 MIT 명예교수는 “(부양책이 현실화한다면) 2.5%를 훨씬 넘는 물가 상승률을 보일 것”이라며 “금리가 매우 많이 오를 수 있다”고 경고했다. 미국 재무장관을 지낸 래리 서머스 하버드대 교수는 “대규모 부양책이 한 세대 내에서 경험하지 못한 인플레이션 압력을 유발할 수 있을 것”이라고 했다.

가장 촉각을 곤두세우고 있는 곳은 팬데믹 이후 폭등한 자산시장이다. 장기시장금리 벤치마크인 미국 국채 10년물 금리는 이날 장중 1.333%까지 올랐다. 2~3%대인 기대인플레이션율을 감안하면 추가 상승할 가능성이 높다. 제롬 파월 연방준비제도(Fed) 의장이 매번 초완화적인 통화정책을 강조하고 있지만, 시장은 거꾸로 움직이고 있는 것이다.

특히 장기채권 수익률이 스탠더드앤드푸어스(S&P) 500 지수 배당수익률(현재 1.57%)에 근접하면서 증시 조정론이 급부상했다. 국채금리가 1% 후반대까지 빠르게 오를 경우 주가가 빠질 수 있어서다. MUFG의 데릭 할페니 시장담당 대표는 “국채금리 상승으로 일부 투자자들은 위험자산에 대해 재평가하고 있다”고 말했다.

“2013년 긴축발작 충격 연준, 이번엔 다를 것”

그러나 인플레이션 우려는 기우일 뿐이라는 분석이 적지 않다. 인플레이션 가능성이 이미 예고돼 있는 만큼 당국이 충분히 준비해 감당할 것이란 관측이 첫 손에 꼽힌다. 2013년 당시 테이퍼 탠트럼(taper tantrum·긴축 발작) 아픔이 있는 연준은 이번만큼은 유사한 사태를 용인하지 않겠다는 의지가 강하다.

김성택 국제금융센터 전문위원은 “인플레이션 상승세 확대 시나리오 하에서도 명목금리에 대한 연준의 관리 능력을 감안하면 경제와 시장에 미칠 충격은 제한적일 것”이라며 “포워드 가이던스, 추가 양적완화(QE), 채권수익률곡선 통제(YCC) 등으로 명목금리 상승을 최대한 억제할 것”이라고 말했다.

월스트리트저널(WSJ)은 최근 “주가 밸류에이션이 높아지면서 버블 경보가 울리고 있다”면서도 “파월 의장은 이를 방관하지는 않을 것”이라고 보도했다.

올해 백신 보급과 함께 경제 활동이 정상화하고 억눌렸던 수요가 살아나는 ‘건강한’ 인플레이션이 나타날 것이라는 전망 역시 적지 않다. 초당적인 조직인 미국 의회예산국(CBO)은 “경제 회복의 첫 단계가 빠르게 이뤄졌다”며 올해 성장률 예상치를 3.7%로 제시했다.

에스더 조지 캔자스시티 연방준비은행 총재는 “최근 장기시장금리 급등은 우려할 일이 아니다”며 “금리가 오르는 건 향후 경제 활동이 늘어나는데 따른 낙관론과 연결돼 있다”고 주장했다. 그는 또 “금리 상승이 금융 여건의 긴축 요인으로 작용하는 것은 아니다”고 했다.

|