.png)

.png)

긍정적인 면도 있다. 깐깐해진 상장 심사는 이른바 ‘뻥튀기식 상장’ 시대의 종료를 알렸다. 작년까지도 번번이 희망밴드 상단을 뚫고 나가던 공모가는 올해 들어 밴드 내에서만 움직였다. 일시적인 공모주 투심 악화로 이어졌지만, 투자자 보호 중심의 IPO 생태계 재편이 이뤄지면서 공모주 시장의 ‘옥석 가리기’로 이어졌다는 평가도 이어지고 있다.

|

조단위 대어 LG CNS 뿐…사라진 대어들

9일 한국거래소에 따르면 연초부터 9일까지 국내 증시에 상장한 69개(스팩·재상장 제외) 기업 중 공모금액 1000억원을 넘긴 기업은 LG씨엔에스(064400), 대한조선(439260), 명인제약(317450), 서울보증보험(031210), 삼양컴텍(484590) 등 5곳에 불과했다. 이 가운데 조(兆) 단위를 넘긴 곳은 LG CNS가 유일했다. 지난 2021년 IPO 시장 절정기에는 조단위 대어들이 줄지어 상장했지만, 올해는 사실상 대어들이 실종된 한 해였다.

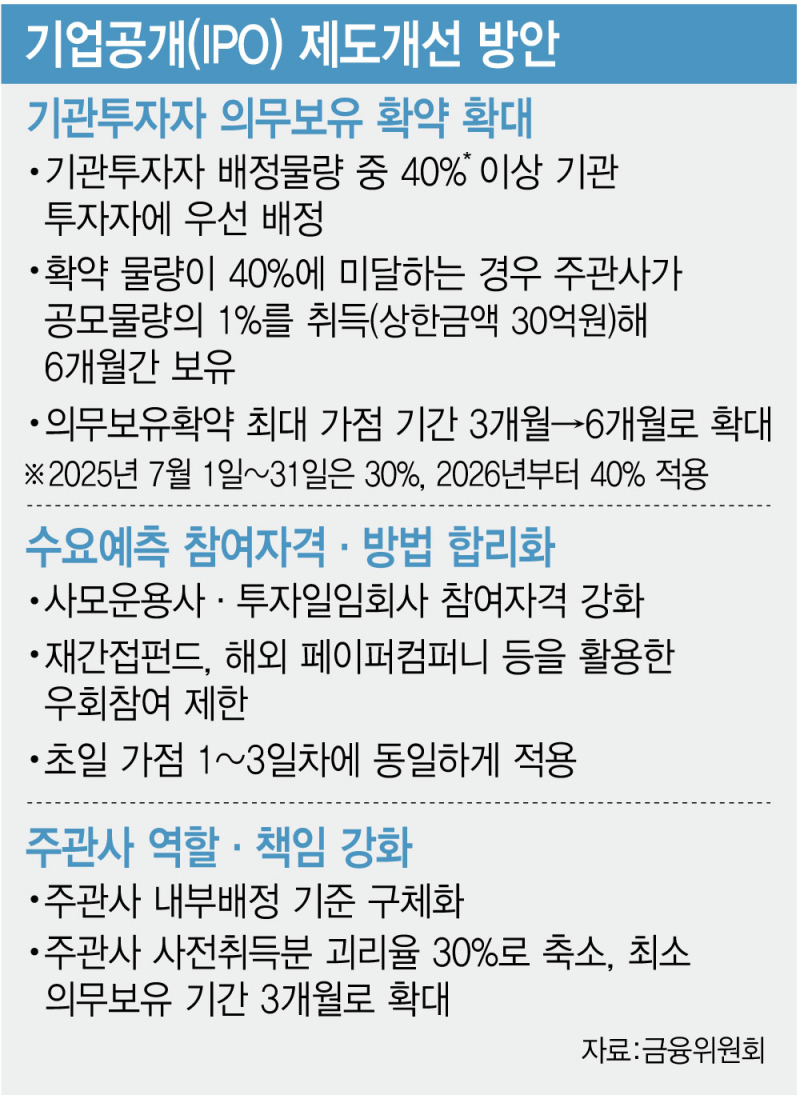

규제 강화는 예비 상장사들의 발목을 잡기 충분했다. 하반기 들어 기관투자자의 의무보유 확약을 확대하는 방향으로 IPO 제도가 재정비되자, 기관 부담이 커지면서 투자심리가 크게 악화했다. 지난 7월부터 IPO 심사 기준 강화와 기관 투자자의 락업 30% 미충족 시 주관사의 보유 의무를 신설하는 등 새로운 규정이 도입되면서 일부 기업들은 규제 시행을 전후해 증권신고서를 철회하거나 상장 시기를 미루기도 했다.

여기에 중복상장 논란은 대어 실종 현상을 심화시켰다. 지난해 SK엔무브가 중복상장 논란에 상장을 철회한 후 올해는 LS에식스솔루션즈가 상장을 추진하는 과정에서 소액주주 권익 침해 우려로 거센 반발을 맞았다. 에식스솔루션즈는 현재 상장 예비심사 결과를 기다리고 있지만, 당국이 또다시 문제삼을 경우 해외 상장으로 선회할 가능성도 제기되고 있다. 지배구조 문제와 투자자 보호라는 명분 앞에 상장 시기가 기약 없이 밀려난 셈이다.

공모가 뻥튀기 실종…‘IPO 질’ 변화 오나

규제 강화를 부정적으로만 볼 필요는 없다는 시각도 있다. 스팩(SPAC) 축소와 거래소 심사 강화는 장기적으로 IPO 시장의 체질 개선을 불러올 수 있어서다. 무리하게 몸값만 부풀려 상장하는 기업들이 사라진다면, 결과적으로 우량한 기업과 투기성 기업을 가려낼 수 있는 긍정적 기능이 작동하게 되는 것이다.

특히 공모가 책정 방식은 가장 극적으로 변화했다. 과거 수년간 IPO 시장의 특징이던 ‘수요예측 상단 초과 결정’이 사라지면서다. 금융투자업계에 따르면 올해 들어 이날까지 수요예측을 마친 70곳(스팩·리츠 제외) 중 희망밴드 상단을 초과해 공모가를 결정한 사례는 한 곳도 없었다. 지난해에는 신규 상장사 86곳 중 52곳(60.5%)이 상단 초과로 공모가를 확정했던 것과 대조적이다.

내년부터 기관투자자 의무보유 확약 물량이 40%로 확대되는 만큼 공모가 선정은 더 보수적으로 움직일 전망이다. 금융위원회는 제도 변화에 따른 시장 충격을 최소화하기 위해 올해 7월부터 연말까지 해당 물량을 30%로 제한하고, 내년 1월부터 40%로 확대한다고 밝힌 바 있다. 이 기준에 미달하면 주관사가 공모물량의 1%를 취득해 6개월간 보유해야 한다.

국내 자산운용사 관계자는 “IPO 제도 개선 이후 공모가 상단 초과 사례는 사라진 반면 의무 보유 확약 비율은 오히려 높아졌다”며 “공모가의 예측 가능성이 높아진 편”이라고 설명했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)