|

21일 정치권과 금융권에 따르면 민주당은 내년부터 금융·보험업 수익금에 부과하는 교육세율이 0.5%에서 1.0%로 오르는 점을 고려해 인상분을 가산금리에 전가할 수 없도록 은행법 개정안을 수정할 계획이다.

민병덕 민주당 의원이 지난해 12월 대표 발의한 은행법 개정안은 가산금리에 지급준비금, 예금보험료, 서민금융진흥원 출연금을 전가할 수 없도록 했다. 기술보증기금·신용보증기금·지역신용보증재단·주택금융신용보증기금 등 출연금은 출연요율의 50% 이내 범위에서 대통령령 비율 이상 반영하지 못하도록 했다. 다만 교육세에 대해선 현행처럼 가산금리 산정에 포함할 수 있도록 했는데 세율 인상으로 대출자의 부담이 커질 수 있다는 우려가 제기되며 수정을 추진하게 됐다.

은행법 개정안은 지난 4월 신속처리안건(패스트트랙)으로 지정돼 상임위 심사기간인 180일을 넘겨 지난 14일 국회 법제사법위원회에 회부했다. 법사위 단계에서는 체계·자구 수정만 가능하다는 점에서 교육세 인상분의 가산금리 반영을 막는 내용의 수정안은 본회의 심사 단계에서 제출할 것으로 보인다.

은행의 대출금리는 코픽스(COFIX·자금조달비용지수) 등 지표금리에 가산금리를 더한 후 우대금리를 적용해 산정한다. 이와 함께 민주당은 지급준비금과 예금보험료를 가산금리에 반영하고 있는 저축은행에 대해서도 가산금리 반영을 금지하도록 하는 방안을 검토하고 있다.

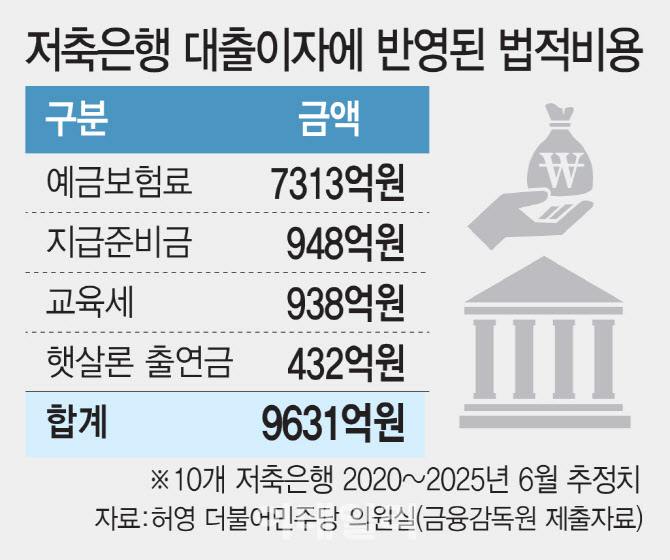

금융감독원이 국회 정무위원회 허영 민주당 의원에게 제출한 자료에서 여신 규모 상위 10개 저축은행(SBI, 오케이, 한국투자, 애큐온, 웰컴, 다올, 신한, 하나, 페퍼, KB)이 2020년부터 올해 상반기까지 5년 6개월간 대출이자에 반영한 법정비용은 총 9631억원에 달했다. 이 중 예금보험료가 7313억원으로 전체의 75.9%를 차지했고 지급준비금은 948억원, 교육세 938억원, 햇살론 출연금이 432억원을 차지했다.

허영 의원은 “저축은행 소비자 대부분은 고금리에 어려움을 겪는 중·저신용자인데 이들에게 금융사가 부담해야 할 비용까지 전가하는 것은 불합리하다”며 “금융당국은 저축은행업권의 모범규준을 조속히 개정해야 한다”고 말했다. 이에 저축은행은 예금보험료 부담이 다른 업권보다 과도해 가산금리 반영이 불가피하다고 주장한다. 저축은행 예보료율은 0.40%로 시중은행(0.08%)의 5배 수준이다.