은성수 금융위원장은 18일 2021년 업무계획 발표 후 출입기자단 질의응답에서 “현 상황을 감안하면 전 금융권 만기연장이 불가피해 보인다”며 일괄 재연장 계획을 발표했다. 코로나 대출 재연장 문제를 두고 갑론을박이 있는 게 사실이지만, 또다시 만기와 이자상환을 늦춰주는 쪽으로 못을 박아버린 셈이다. 코로나19 상황이 여전히 진행중인 상황에서 대출을 회수하기 시작하면, 중소기업과 소상공인들의 부담이 가중될 수 있다는 점을 고려한 조치다.

|

금융권도 원금 만기연장이 불가피한 상황이라는 점에 대체로 동의하는 분위기다. 다만 또다시 이자까지 유예하는 것에 대해서는 의견이 다르다. 이자 납입도 어려운 기업은 사실상의 ‘한계기업’일 가능성이 높고, 향후 원금 부실로 귀결될 가능성이 크기 때문에 이자까지 계속 유예해주는 건 자칫 위험을 키울 수 있다는 것이다.

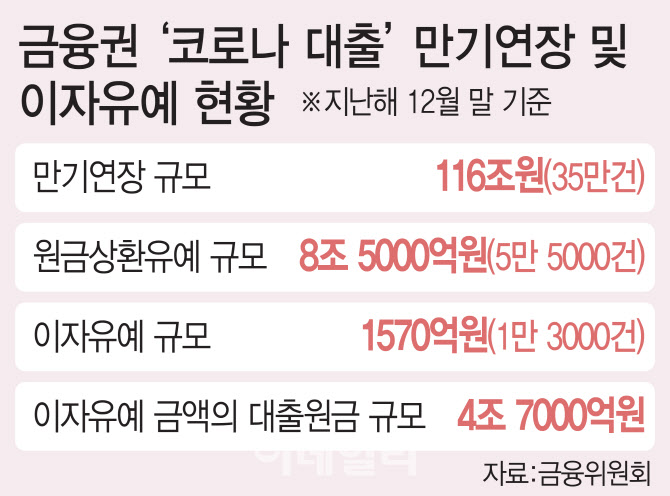

지난해 12월말 기준 전체 금융권의 일시상환 대출 만기연장 규모는 116조원(35만건)으로 집계된다. 분할상환하는 원금상환 유예는 8조5000억원(5만5000건)에 이른다. 이중 유예를 신청한 이자 규모는 1570억원(1만3000건) 상당이다. 이자유예를 신청한 금액의 대출 규모는 4조7000억원 상당이다. 금융권에서는 이자유예 신청자 중에서 최대 50%까지 디폴트 가능성이 있다고 우려하고 있다.

은행권 한 관계자는 “정상기업이라면 이자는 내는지 여부를 확인하는 게 최소한의 리스크 관리 방법”이라며 “은행이 모든 것을 떠안고 가다 나중에 문제가 한꺼번에 터지면 어떻게 감당해야 할 수 있을지 걱정”이라고 말했다. 코로나 상황을 고려해 원금과 이자를 모두 유예해줬다가 자칫 부실을 키울 수 있다는 우려다.

하지만 은 위원장은 4조원 수준의 이자유예는 금융권이 감내할 수 있다며 밀어붙이는 분위기다.

김소영 서울대 경제학과 교수는 “회생 가능성이 없는 차주는 다른 방식으로 도울 수 있는 방법을 찾아봐야 한다”고 말했다. 익명을 요구한 시중은행 관계자는 “은행권에 좀더 자율권을 주는 방식이 되어야 상환 만기에 대한 부담도 덜고 리스크도 관리할 수 있다”고 꼬집었다.

|