|

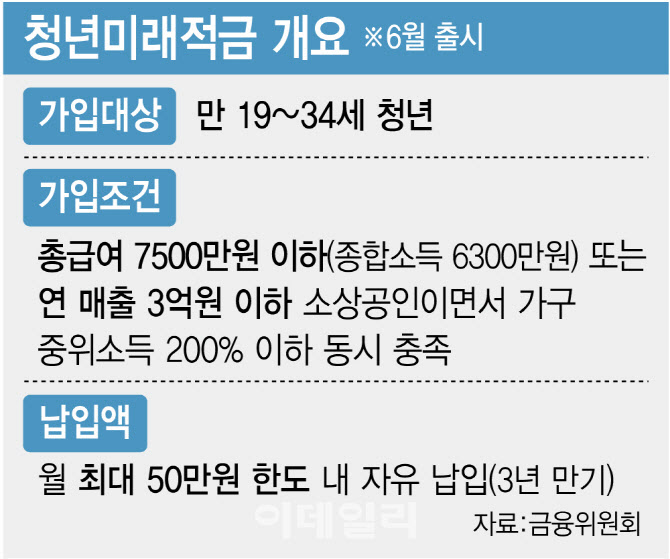

청년미래적금은 만 19~34세 청년이 월 최대 50만원을 납입하면 정부가 일정 비율로 기여금을 지급하는 만기 3년 상품이다. 올해 상반기(1~6월) 만 35세가 되었거나, 병역 이행을 마친 만 35세 이상은 가입이 가능하다. 가령 2년간 군대에 있었던 만 36세는 만 34세로 계산돼 청년미래적금 대상이다.

|

상품 가입은 소득 기준에 따라 나뉜다. 먼저 총급여 6000만원(종합소득 4800만원) 이하 소득자 또는 연매출 3억원 이하 소상공인 중 가구중위소득 200% 이하인 경우 ‘일반형’으로 가입할 수 있다. 일반형에 대한 정부 기여금은 6%다. 청년도약계좌처럼 연 이자를 6%로 가정, 매달 50만원씩 3년간 1800만원의 원금을 납입한다면 총 2082만원(기여금 108만원, 이자 174만원)을 수령할 수 있다. 정확한 연 이자는 6월 판매 시기에 맞춰 공개될 예정이다.

총급여가 3600만원(종합소득 2600만원) 이하 중소기업 재직자 또는 연매출 1억원 이하인 소상공인 중 가구중위소득 150% 이하 청년이라면 ‘우대형’으로 분류된다. 지난해 중소기업에 취업한 경우라면 총급여가 3600만원을 넘어도 우대형에 가입할 수 있다. 우대형 정부 기여금은 12% 매칭된다. 3년간 원금 1800만원을 납입하면 총 2197만원(기여금 216만원, 이자 181만원(연이자 6% 가정))을 받게 된다.

총급여 6000만원(종합소득 4800만원) 초과~7500만원(종합소득 6300만원) 이하 소득자 중 가구중위소득 200% 이하 청년은 이자 소득세 면제 혜택만 받는다. 기여금은 매칭되지 않는다.

현 청년도약계좌 가입자는 오는 6월 청년미래적금으로 갈아탈 수 있다. 이 경우 납입금 외 납입금에 대한 정부 기여금, 이자소득 비과세 혜택이 모두 유지된다. 금융위는 타부처나 지자체에서 운영하는 자산형성 상품 가입도 허용해 청년미래적금 가입자들이 자산을 불려나가도록 할 방침이다. 만기 해지 후에는 청약통장 등 연계 가입도 가능하다.

금융위는 청년미래적금 가입 청년들의 실질 수익률이 최대 17%에 이를 것으로 전망하고 있다. 양재훈 금융소비자국 청년정책과장은 “청년도약계좌의 최대 6% 금리 적용을 가정하면 청년미래적금 우대형은 17% 수익률 효과를 볼 수 있을 것”이라면서 “최종 적용될 금리에 따라 달라질 수 있다”고 말했다.

청년미래적금은 14개 은행과 우체국에서 가입 가능하다. 단 연령이나 소득기준에 충족하더라도 유흥업, 주점, 사행시설, 도박, 담배도매업 등 일부 업종 재직자라면 가입이 불가하다. 아울러 직전 3년간 1번이라도 금융소득 종합과세 대상자였다면 가입이 제한된다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)