.png)

.png)

|

전통 사업인 기초소재부문을 비롯해 자동차용 배터리와 바이오, 제약 등 일찌감치 사업 다각화에 나선 박진수 LG화학 부회장의 승부수가 통했다는 분석이다. 다만 전자소재부문이 적자를 기록한 탓에 영업이익은 전년보다 소폭 줄었다.

|

LG화학 최고재무관리자(CFO) 정호영 사장은 “원재료 가격 강세에도 기초소재부문의 고부가 제품 매출 증대 및 전지부문의 사상 최대 매출 달성과 영업이익 확대 등이 양호한 실적을 거둔 주요 요인”이라고 말했다.

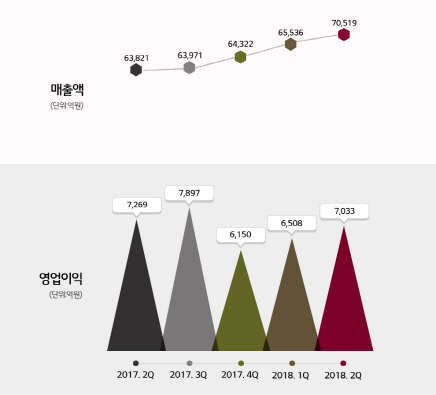

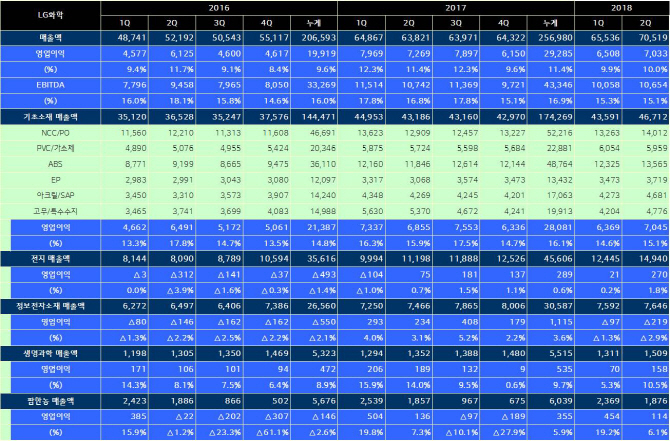

사업부문별로 살펴보면 기초소재부문은 매출 4조6712억원, 영업이익 7045억원을 기록했다. 원재료 가격 강세가 지속 됐으나 계절적 성수기 진입과 고부가 다운스트림 제품의 매출 증대로 역대 분기 최대 매출을 달성했다.

전지부문은 매출 1조4940억원, 270억원 규모의 영업이익을 냈다. LG화학에 따르면 전기차 판매 확대에 따른 자동차전지 매출 확대와 에너지저장장치(ESS)의 한국시장 성장, 소형전지의 신규 시장 확대 등으로 사상 최대 매출을 올렸다. 또한 전 분기 대비 영업이익도 개선됐다.

정보전자소재부문은 매출 7646억원, 영업손실 219억원을 기록했다. 전방산업 부진에 따른 시황 악화와 판가 인하 영향으로 영업 적자가 지속됐다. 생명과학부문은 매출 1509억원, 영업이익 158억원을 기록했다. 신제품 출시와 주요 제품의 매출 증가로 전분기 대비 실적이 개선됐다. 자회사인 팜한농은 매출 1876억원, 영업이익 114억원을 기록했다. 작물보호제 신제품 출시 및 수출 물량 등이 확대됐으나 비료 매출과 수익성 감소로 전분기 대비 실적은 감소했다.

정 사장은 3분기 사업 전망과 관련해 “유가, 환율 변동과 글로벌 무역 분쟁 등의 대외 불확실성이 있다”면서도 “기초소재 분야 사업구조 고도화와 자동차전지 중심의 매출 확대 등 성장 가속화가 지속될 것”이라고 말했다.

|

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)