.png)

.png)

|

베이비붐 세대(1955∼1963년생) 의 은퇴와 청년실업까지 더해지면서 창업에 뛰어든 이들이 많아진 가운데 자영업자 대출이 급증하고 있다. 특히 이중 40%가 부동산 관련 업종인 것으로 나타났다. 박씨와 같이 임대사업을 위해 대출을 받는 경우가 많아진 것이다. 다만 부동산 경기가 경착륙하거나 공실이 발생할 경우 연체로 이어질 가능성이 커 선제적 리스크 관리가 필요하다는 지적도 나온다.

빚 없이 임대사업자 불가능…자영업 부동산업종 대출 쏠림

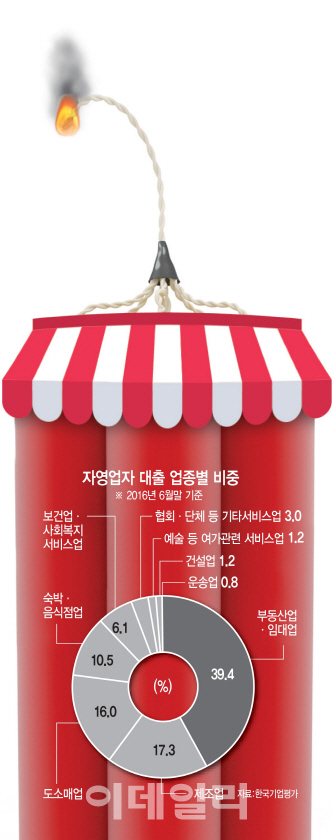

24일 한국기업평가가 국내 12개 일반은행 업무보고서를 토대로 개인사업자 여신을 업종별로 분석한 결과 지난 6월 말 기준 부동산업 및 임대업이 39.4%로 가장 큰 비중을 차지했다. 여기에 건설업까지 더한 비중은 40.6%다. 이 비중은 지난 2014년 12월만 해도 37.7%였지만 작년 12월 40%를 넘어서는 등 점차 확대되는 추세다.

제조업이 17.3%로 뒤를 이었고 도소매업(16%), 숙박업과 음식점업(10.5%), 보건업 및 사회복지서비스업(6.1%) 순이었다.

부동산 및 임대업 대출은 보통 담보가 있기 때문에 은행 입장에서는 부실 리스크가 높지 않다. 실제 지난 6월 말 기준 연체율을 보면 부동산업 및 임대업은 0.2%로 전체 0.4%를 밑돌고 있다. 제조업 중 기타운송장비, 식료품, 1차 금속, 가죽·가방·신발 등이 1% 넘는 것에 비해 상당히 낮은 수준이다.

문제는 쏠림 현상이다. 특히 부동산 및 임대업 중에서도 주거용과 기타 부동산은 각각 12%, 17%로 낮은 반면 비주거용이 66%로 높았다. 부동산뿐 아니라 전체 경기상황에 영향을 받는 오피스 임대 시장이 꺾이면 바로 연체로 이어질 수 있다는 얘기다.

김정현 한국기업평가 연구위원은 “건물을 담보로 대출을 받은 것이고 임대수익으로 원리금을 상환하는 구조이기 때문에 회수 가능성 면에서 다른 대출보다 낫긴 하다”면서도 “하지만 부동산 경기가 얼어붙으면 다른 업종보다 빨리 영향을 받을 수 있어 은행권 건전성 면에서 리스크 요인”이라고 설명했다.

자영업자 대출 중 경기민감업종 비중이 높다는 점도 우려로 꼽힌다. 도·소매업, 숙박 및 음식점업, 예술·스포츠·여가 관련 서비스업 등 경기민감업종에 대한 대출 비중은 2014년말 29.6%에서 작년 말 28.3%, 올해 6월 27.8%로 점차 축소되는 모습이긴 하지만 여전히 30% 가까이 차지하고 있다. 경기침체가 장기화하면 이같은 업종의 대출은 부실화될 가능성이 크다. 여기에 연내 미국이 추가적인 금리인상에 나설 것으로 예상되고 있다는 점도 부담이다.

청년·고령층 중심 자영업 대출 건전성 우려 고조

이미 자영업자에 대한 부채가 부실해질 수 있다는 경고는 꾸준히 제기돼 왔다. 특히 대출을 받은 자영업자 중에 소득이 낮은 이들의 비중이 높아지고 있다는 점이 걱정이다.

한국금융연구원이 이날 발표한 ‘가계부채 분석 보고서’에 따르면 올해 5월말 현재 소득 상위 20%인 5분위 비중은 15.2%로 2009년 5월 18%에 비해 줄어든 반면 1분위 비중은 같은 기간 11.8%에서 18.6%로 늘었다.

베이비부머 세대의 은퇴 영향으로 자영업자 대출 중 50대와 60대가 차지하는 비중은 점차 커지고 있다. 올해 5월 말 현재 50대가 39.2%로 가장 컸고 40대(27.5%), 60대(22.4%) 순이었다. 소득대비 부채비율(LTI)도 고령층 위주로 확대되는 추세다.

60대의 LTI는 2009년 6월 208.1%에서 286.5%로 78.4%포인트 상승했다. 같은 기간 전체 연령의 평균 LTI가 53.5%포인트 상승한 것보다 높은 수치다. 청년실업 영향으로 20대와 30대의 LTI도 각각 62.3%포인트, 61%포인트 올랐다.

자영업자의 처분가능소득 대비 모든 빚의 원리금상환액 비율(DSR)도 지난 2011년 이후 하락세를 보이다가 작년 18.6%를 저점으로 반등해 올해 6월 20.7%까지 상승했다.

이들이 금리가 상대적으로 높은 제2금융권으로부터 빌리는 비중이 높다는 점도 우려를 더한다. 50대와 60대의 제2금융권 대출 비중은 2009년에 비해 줄어들긴 했지만 여전히 60% 이상을 유지하고 있다.

노형식 금융연구원 연구위원은 “DSR이 올해 상승으로 돌아선데다 20대, 50대, 60대의 제2금융권 대출 비중이 60%를 상회한다는 점에서 업황 악화나 소득충격이 있을 경우 청년과 고령층 자영업자 부채의 부실화 위험이 높다”며 “지속적인 모니터링과 세밀한 관리가 필요하다”고 지적했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)