.png)

|

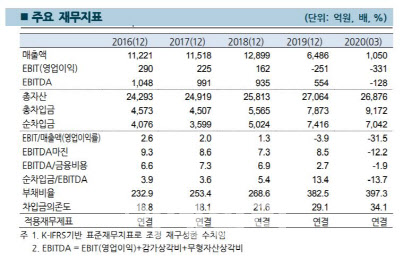

한화호텔앤드리조트는 2019년 자산평가손실, 유형자산 폐기손실 등 영업외비용이 확대됐으며, 매년 발생하던 회원권보증금 상각비용 및 차입금 이자비용 약 400억원이 더해지면서 연결 기준 1524억원의 당기순손실이 발생했다.

또 프리미엄 리조트 사업을 위한 선투자, 연결대상 자회사의 차입금 및 리스부채 가세 등으로 연결기준 차입금이 증가해 부채비율이 2018년 말 267%에서 2019년 말 383%로 크게 상승했다. 올해 3월 기준으로는 부채비율이 397% 수준이다.

염재화 한기평 연구원은 “올해 1분기에는 식자재유통·단체급식 사업 매각대금 유입(1000억원)에도 불구하고 코로나19로 인한 영업실적 저하, 일본 니세코 리조트 개발을 위한 지분투자 등으로 한화호텔앤드리조트 재무안정성 지표가 추가로 저하됐다”고 설명했다.

코로나19 영향으로 실적 회복도 불투명하다. 염 연구원은 “올해 코로나19로 인한 사업환경 저하로 한화호텔앤드리조트 국내외 사업장의 가동률이 크게 저하됐다”며 “5월 이후 점진적인 가동률 회복에도 연간 기준 영업이익 창출이 어려울 것”이라고 전망했다.

그는 “채산성이 높은 분양매출이 확대될 경우 유의미한 실적 개선이 이뤄질 수 있으나, 신규 업장 개관일정 연기와 저하된 소비심리 등을 감안하면 당분간 분양매출 증가는 쉽지 않을 것”이라고 덧붙였다.

한기평은 단기간 내 한화호텔앤드리조트 재무구조가 개선될 가능성도 제한적일 것이라 내다봤다.

염 연구원은 “한화호텔앤드리조트는 자구계획으로 투자 이연 및 유휴자산 유동화 등을 추진하고 있으며, 저수익 사업의 구조조정 등을 통한 수익구조 개선도 도모할 예정이다”며 “하지만 확대된 차입부담 및 코로나19에 따른 영업환경 악화를 고려하면, 단기간 내 재무구조의 개선 가능성은 제한적일 것”이라고 분석했다.

한기평은 한화호텔앤드리조트에 대한 향후 주요 모니터링 요소로 △재무구조 개선방안 실행 및 자금유입 수준, △객실가동률 및 분양실적 회복 여부, △투자규모 통제수준, △재무안정성 지표 개선 여부 등으로 꼽았다.