|

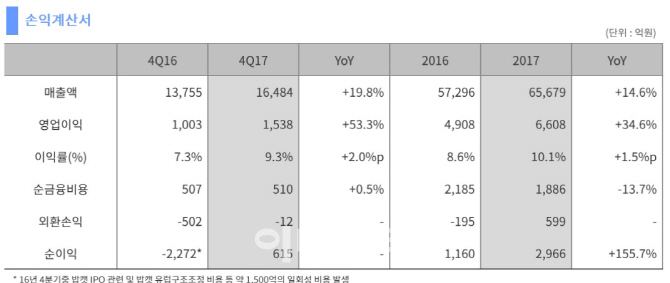

두산인프라코어(042670)는 7일 공시를 통해 지난해 연결기준 매출액 6조5679억원, 영업이익 6608억원을 기록했다고 밝혔다. 전년 대비 매출액은 14.6%, 영업이익은 34.6% 증가한 호실적이다. 영업이익의 경우 2011년 이후 6년만의 최대 실적이기도 하다. 같은 기간 당기순이익은 155.8% 증가한 2966억원으로 집계됐다. 영업이익률은 10.1%로 전년 대비 1.5%포인트 상승했다.

회사 관계자는 “중국과 신흥시장에서 건설기계 사업 호조와 두산밥캣의 성장에 힘입어 실적개선에 성공했다”며 “수익성이 높은 중국 중대형 건설기계(Heavy) 사업의 성장 확대 및 엔진 사업의 수익성 개선, 두산밥캣의 고수익성 지속에 힘입은 결과”라고 설명했다.

구체적으로 우선 Heavy 사업은 중국과 신흥시장 중심으로 전 지역에 걸쳐 성장했다. 중국 시장 매출액은 전년대비 111.4% 성장한 9168억원을, 신흥시장 매출액은 18.5% 성장한 1조877억원을 달성했다. 특히 중국 시장은 신농촌개발 등 인프라 투자 수요와 장비 교체 수요가 맞물리면서 폭발적인 성장세를 기록했다. 두산인프라코어의 중국 굴삭기 시장점유율은 2015년 6.7%, 2016년 7.4%, 2017년 8.3%로 꾸준히 증가하고 있다.

북미·오세아니아(NAO)와 유럽·중동·아프리카(EMEA) 시장의 연간 매출은 각각 4.3%와 4.8% 성장했다. 이중 NAO 시장 4분기 매출액은 전년 동기보다 1000억원 이상 성장한 7040억원으로 연중 분기 최대 매출액을 달성했다. EMEA 시장은 독일, 영국 등 유럽 주요 국가의 수요 증가로 매출이 성장했다.

엔진 사업은 Heavy사업의 성장에 따른 사내 매출 확대로 전체 매출액이 전년대비 8% 성장했으며, 판매량 증가 및 제품 수익성 개선으로 영업이익이 29.2% 증가한 758억원을 기록했다.

두산밥캣(241560)은 선진시장의 수요 호조 지속으로 매출 4조617억원을 달성하며 전년대비 4.7% 성장했다. 고수익 제품(CTL)의 판매 비중 증가로 두 자릿수(10.3%) 영업이익률을 유지했다.

두산인프라코어는 올해에도 이같은 호실적을 이어갈 수 있을 것으로 전망하고 있다. 주요 시장의 안정적인 성장세를 감안해 올해 매출액은 전년 대비 약 12% 성장한 7조3000억원으로 전망했다. 영업이익은 원자재 및 인프라 산업의 호조에 따른 매출 확대와 고수익 제품의 비중 확대에 따라 전년대비 8% 가량 성장한 7130억원을 목표로 잡았다.

|

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)