|

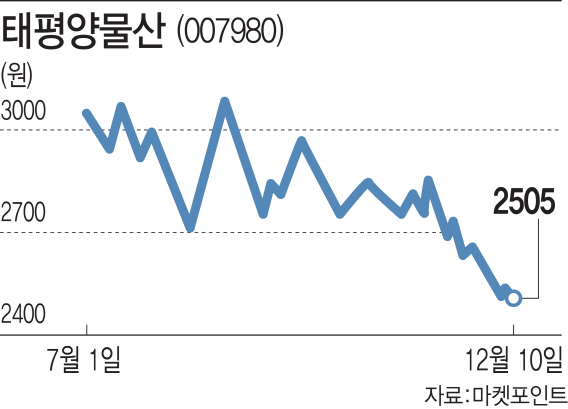

10일 마켓포인트에 따르면 태평양물산은 전 거래일 대비 0.60% 하락한 2505원에 거래를 마쳤다. 하반기 들어 하락과 상승을 반복하는 이 업체 주가는 올 3분기 양호한 실적을 발표했지만 이후 하락세가 더 뚜렷해지고 있다. 이 업체의 지난 3분기 연결기준 영업이익은 295억원으로 전년 동기 대비 8.9% 증가했다. 누적 영업이익은 414억원으로 전년 대비 39.7% 늘었다. 하지만 실적을 발표한 지난달 14일 2825원이었던 주가는 2505원으로 11% 가량 하락했다. 지난해 12월 26일 기록한 장중 연저점 2415원과 비교해도 3.73% 높은 수준에 머물고 있다.

수출 주요 대상국인 미국 경기 불확실성이 배경으로 꼽힌다. 박희진 신한금융투자 연구원은 “태평양물산 뿐 아니라 실적이 잘 나온 한세실업과 영원무역도 주가는 맥을 못 추고 있는데 이는 미국 소비경기에 대한 불확실성이 커지면서 주문자 상표 부착(OEM) 업계 전반에 대해서 디스카운트를 주고 있기 때문”이라고 말했다.

1972년 설립된 이 업체는 다양한 의류 아이템을 OEM, 생산자 개발 방식(ODM) 형태로 생산해 미주, 유럽, 일본 등 전 세계로 수출하고 있다. 하지만 최근 들어 OEM 부문 이익은 개선되고 있으나 주문량이 감소 추세에 있다는 분석이다.

박 연구원은 “올해 연간 의류 OEM 부문 주문은 전년 대비 3.1% 감소해 다소 부진한 흐름을 보일 것”이라며 “특히 태평양물산은 다른 업체에 비해 시가총액이 작다보니까 상대적으로 소외되고 있는 것 같다”고 설명했다. 이 업체 시가총액은 이날(10일) 기준 1250억원이다.

OEM 업체가 일반 브랜드 의류업체보다 시장에서 관심을 덜 받고 있다는 점도 주가에는 악재란 해석도 나온다.

금융투자업계 한 관계자는 “의류주 내에서 휠라코리아(081660) 등 실적이 잘나오고 주가도 좋은 기업들이 많기 때문에 OEM사들은 상대적으로 관심이 덜한 경우가 없지 않다”며 “또 태평양물산은 다른 업체 비해서 부채비율이 높은 회사이다 보니까 밸류에이션을 받는데 불리한 면도 있는 것 같다”고 설명했다. 올 3분기 연결기준 태평양물산 총 부채 규모는 5190억원 수준으로 지난해 말보다 28% 늘었고, 이 중 유동부채도 4409억원으로 27.6% 증가했다. 부채비율은 306.7%다.

태평양물산의 주가가 반등하기 위해선 미국 소비경기의 불확실성이 먼저 해소돼야 한다는 분석이다. 박 연구원은 “미국 소비경기에 대한 불확실성이 해소가 돼야하기 때문에 단기 모멘텀에 주목하기 보다는 중장기적인 관점에서 접근해야 한다”며 “지난달 고용지표는 좋았다는데 소비는 조금 애매하게 나오는 등 매달 지표가 달라서 이에 대한 불확실성이 해소되기 전까지는 상승 모멘텀 마련이 쉽지 않을 것”이라고 전망했다.

반면 태평양물산의 실적 전망은 밝다. 금융정보업체 에프앤가이드에 따르면 태평양물산의 올 4분기 연결기준 영업이익은 295억원으로 전년 동기 대비 917.2% 늘어날 것으로 추정된다. 매출액도 3224억원으로 전년 대비 39.69%증가할 전망이다.

연간 이익 전망도 긍정적이다. 올해 연간 영업이익은 465억원으로 지난해보다 43.1% 증가하고, 내년에는 540억원으로 올해보다 16.13% 늘어날 것으로 예상된다.

박 연구원은 “지난해 4분기부터 이익 개선이 점진적으로 시작됐다”면서 “올 4분기 의료 OEM 부문 오더는 전년 동기 대기 1.4% 감소할 것으로 예상하지만, 판관비 및 원가율 방어를 통한 이익 개선을 전망하고 연간 이익 개선 방향성도 유효하다”고 강조했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)