.png)

|

지난 28일 에코프로비엠은 오창 화재사고와 임직원 미공개 주식거래 등이 불거진 지 약 한 달 만에 쇄신안을 발표했다. 이동채 에코프로 회장이 직접 설명한 이번 미래성장계획 관련 기업설명회(IR)는 임직원이나 기관투자자는 물론, 일반투자자들도 모두 볼 수 있게 공개됐다. 잇따른 사고로 싸늘해진 개인투자자들을 붙잡기 위한 조치로 풀이된다.

에코프로는 2026년까지 총 7조원을 투자하는데 그 중 절반 이상인 4조원을 양극재 사업에 투자할 계획이라고 밝혔다. 1조7000억원은 전구체 사업에, 9000억원은 리튬 투자에, 2000억원은 재활용 사업에 쓰인다. 또 생산능력 확장하기로 했다. 지난해 7만7000톤에 달했던 양극재 생산능력은 2026까지 한국 23만톤, 미국 18만톤, 유럽 14만톤 등 총 55만톤으로 늘린다. 유상증자와 금융권 차입 등 자금 마련안도 구체적으로 제시했다.

전구체 사업 관련해서는 북미 투자 계획을 수립하는 한편 전구체 사업을 하는 에코프로 GEM의 상장을 올해부터 준비하기로 하고 내부 통제 제도도 강화하기로 했다. 회사 측은 “최근 발생했던 오창 공장 화재, 내부자 거래 이슈의 원인을 큰 폭의 외형 성장에 발맞춰서 회사의 내부통제 시스템을 충분히 구축하지 못한 데 있다고 판단한다”며 “거버넌스 혁신, 준법 경영 체제를 확립할 것”이라고 밝혔다.

증권가는 일단 안심하는 분위기다. 김광진 유안타증권 연구원은 “시장 우려와 달리 고객사들과의 협력에 문제가 없음을 재확인할 수 있었다”면서 “증설 계획은 고객사들의 중장기 예상 수요에 연동하는 만큼, 증설 계획이 상향 조정된 것은 고객사 필요량이 증가했고 에코프로그룹이 여전히 고객사에 중요한 벤더라는 것을 의미한다”고 분석했다. 에코프로그룹은 삼성SDI(006400), SK온에 하이니켈 양극재을 단독 공급하고 있다.

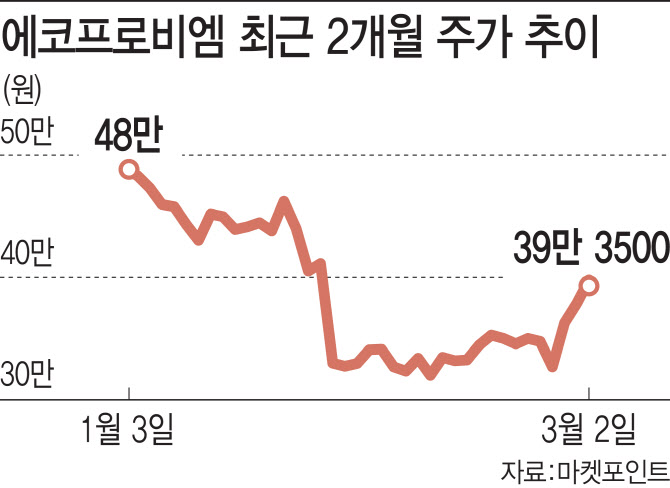

올들어 주가 하락이 과도한 만큼 가격 매력도 있다는 평가다. 실제 코스닥 시가총액 2위 업체인 에코프로비엠(247540) 주가는 올들어 2월 말까지 50만원대에서 30만원 중반으로 하락하며 무려 25.1% 급락했다. 코스닥이 같은 기간 14.8% 하락한 점을 감안하면 과도한 수준이다.

한병화 유진투자증권 연구원은 “단기적인 주가하락으로 가격 부담은 낮아진 가운데 중장기적인 생산 라인 증설로 투자매력이 더욱 높아졌다”라고 강조했다.

에코프로 외에도 연초부터 역대급 횡령이 나타난 오스템임플란트(048260), 상장폐지 위기에서 개선기간 6개월 부여로 기사회생한 신라젠(215600)도 주주들의 마음을 돌리기 위해 다양한 대책들을 내놓고 있다. 오스템임플란트는 최근 기업심사위원회를 앞두고 거래소에 개선계획서를 제출했다. 특히 내부통제 개선과 경영 투명성 강화 등을 언급하며 거래 재개를 약속하며 2만 소액주주에 사죄하기도 했다.

신라젠의 최대주주인 엠투엔(033310)은 서홍민 회장과 리드코프가 보유하고 있는 엠투엔 보통주 각 487만 9408주와 167만 6814주에 대해 보호 예수 기간을 3년으로 설정한다고 밝혔다. 신라젠의 경영안전성과 투자자보호 등 책임경영을 위한 조치라고 회사 측은 설명했다.

익명을 요구한 한 중소형주 펀드매니저는 “지난해부터 개인투자자들의 비중이 커지면서 코스닥 기업들도 형식적인 혁신만 강조하던 과거와 달리 구체적인 대책들을 내놓고 있다”면서도 “다만 신뢰가 다시 쌓이려면 쇄신안을 제대로 지키는 모습과 함께 어느 정도 시간이 필요할 것”이라고 말했다.