|

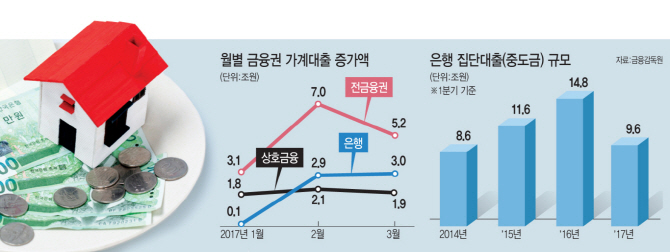

이는 최근 시장금리 상승세가 심상치 않기 때문이다. 3월 현재 은행권 주택담보대출 금리는 미 금리인상 등에 따른 은행채 금리 상승으로 지난해 9월 대비 0.56%포인트 오른 연 3.38%에 달한 것으로 나타났다. 1억원을 빌린 대출자라면 이자 부담이 반년 새 56만원 늘어난 셈이다.

‘연체 위험’ 차주 77만2000명

문제는 앞으로 이런 시장금리 상승세가 지속ㅎ면 저소득 서민층, 자영업자, 대학생 등 금리상승에 취약한 차주의 상환부담이 점점 가중된다는 점이다. 특히 주택담보대출은 상환 부담 증가에 따라 2~3개월만 연체해도 담보로 잡힌 주택이 경매로 넘어가 길거리로 내몰리게 되는 경우가 다반사였다. 금감원 자료에 따르면 최근 1년간 은행 가계대출 누적 연체일수가 20일 이상인 ‘연체위험’ 차주는 전체은행권에만 77만2000명, 잔액기준으로는 33조5000억원에 달한다.

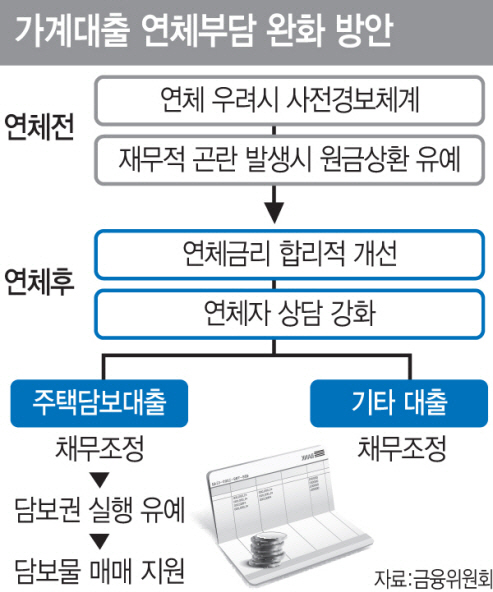

금융당국은 이에 따라 중산층 이하 주택 실소유 주택담보대출자에 대해선 연체가 발생해도 심사를 통해 담보권 실행을 최대 1년간 유예해주기로 했다. 지원 대상은 주택가격 6억원 이하 1주택 소유자로서 부부합산 소득 7000만원 이하의 차주가 주담대를 30일 넘게 연체한 경우다. 주택매각, 채무조정 신청 등을 통해 주담대 상환계획을 마련한 뒤 신용회복위원회 심의위원회 의결과 주담대를 빌려준 금융회사 50% 이상(금액 기준)의 동의로 확정된다.

담보권실행 유예가 확정되면 원칙적으로 6개월간 금융회사의 법원 경매신청과 채권매각은 금지된다. 1회 연장까지 가능해 최대 1년간 담보권 실행이 유예되는 셈이다. 담보권 실행 유예 기간에는 연체금리도 면제된다. 다만 경매가 이미 진행 중이거나 개인회생 및 파산절차가 진행 중인 경우는 제도를 신청할 수 없다.

|

비자발적 실업, 폐업, 사망, 질병 등 재무적으로 곤란한 상황을 당한 차주도 연체 전이라도 최대 3년간(원칙 1년 + 2회 연장) 원금 갚는 것을 미룰 수 있게 된다. 실업수당 확인서류나 폐업신청 서류 등으로 해당 상황을 증명하면 된다. 은행권뿐만 아니라 전 금융권의 주담대와 신용대출 등 모든 대출이 대상이다.

다만 주담대는 1주택 소유자 및 주택가격 6억원 이하인 경우에만 가능하다. 이 제도를 이용하면 가령 분할상환 주담대의 경우 유예기간 상환부담이 ‘원금+이자’에서 ‘이자’로 완화된다. 일시상환 주담대는 유예기간만큼 만기가 연장되게 된다.

도규상 금융위 금융정책국장은 “은행 자율적으로 3년 이상 원금상환 유예를 해 줄 수도 있다”고 설명했다. 은행권은 올 하반기(7∼12월)부터, 보험·상호·저축은행·여전사 등 나머지 업권은 연내 시행할 방침이다.

연체 우려자 사전 경보체계(가계대출 119)도 마련한다. 모든 금융권의 모든 가계대출자를 대상으로 매월 말 기준 자체 신용등급이 7등급 이하로 떨어지거나 전 금융회사 신용대출 건수가 3건 이상일 경우 등 일정 요건에 해당하면 연체 우려자로 판단, 연체 이전에 상환유예제도 등을 안내할 예정이다.

!["SK하닉 ADR 급등하면, 국장도 오르나요?" 궁금증 총정리[Q&A]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071000638t.jpg)