|

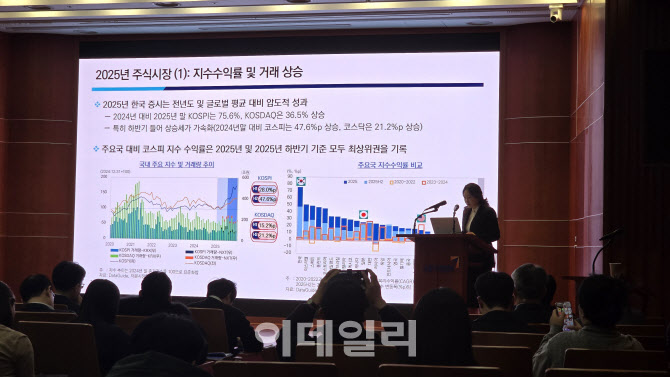

강소현 자본시장연구원(자본연) 자본시장실장은 27일 서울 여의도 금융투자센터에서 열린 ‘2026년 자본시장 전망과 주요 이슈’ 세미나에서 “지난해 중반엔 상법 개정·지배구조 개선 등 제도 변화 기대가 주가에 반영됐고, 이후엔 실적 개선 기대 등 펀더멘털 요인의 영향이 우세했다”며 “올해는 기업 실적 개선에 대한 기대가 점진적으로 실현될 가능성이 있다”고 말했다.

강 실장은 특히 이익 증가와 할인율 완화에 따른 밸류에이션 정상화가 주가에 우호적으로 작용할 수 있다고 봤다. 그는 2026~2027년 코스피 상장사 순이익 증가세가 뚜렷하다고 제시하며, 최근 증권사들이 지수 상단 전망치를 5500~6000선으로 상향 조정한 흐름도 뒷받침될 수 있다고 했다. 핵심 반도체 종목의 상대적 밸류에이션 부담이 제한적이라는 점도 언급했다.

다만 강 실장은 업종·종목 간 성과 분산이 커질수록 변동성이 확대되고, 투자자 체감 성과와 실제 수익률 간 괴리가 커져 장기투자 기반이 약화할 수 있다고 경고했다. 그는 쏠림 완화를 위해 주력 산업 지원과 차세대 혁신산업 육성, 공시·IR 강화, 시장 건전성 제고 등 제도 보완이 병행돼야 한다고 제언했다.

강 실장은 개인 투자자의 해외·고위험 상품 투자 확대도 변수로 짚었다. 자본연이 2020~2022년 계좌 10만개 이상을 분석한 결과, 2배 이상 ETF에서 손실이 33.1%에 달했고 레버리지(-25.8%)·인버스(-43.9%)의 손실 폭이 특히 컸다는 설명이다. 그는 “단기 수익 추구가 장기 성과를 훼손하지 않도록 위험 인식을 바탕으로 한 투자 판단이 필요하다”고 강조했다.

주가 흐름을 둘러싼 거시 환경은 ‘완만한 회복’ 시나리오에 무게가 실렸다. 장보성 자본연 거시금융실장은 올해 국내 GDP 성장률을 2.0%, 물가 상승률을 2.0%로 제시하고, 기준금리는 2.5% 수준을 유지할 것으로 전망했다. 다만 미국발 금리 변수로 장기금리 변동성이 확대되면 할인율 부담이 커질 수 있어 그 영향 점검이 필요하다고 봤다.

|

자본연은 증권업에 대해 국내외 주식 투자 수요 확대에 힘입어 위탁매매가 증가하고, 주가 상승 국면이 자기매매 수익을 견인할 수 있다고 전망했다. 다만 채권 금리 변동성이 커질 수 있어 위험관리가 병행돼야 한다는 진단이다. IB 부문에선 IPO와 회사채 모두 성장세가 예상되지만, 금리 변동성은 계속 점검해야 할 변수로 제시됐다.

자산운용업은 시장 규모 자체가 커지고 ETF 중심 재편이 가속하는 흐름이 핵심으로 제시됐다. 지난해 국내 자산운용 시장은 전년 대비 22% 늘어난 2194조원(GDP 대비 84%)으로 확대됐고, 공모펀드(ETF 포함) 순자산은 609조원으로 39.7% 증가했다. 특히 ETF 순자산이 123조원에서 297조원으로 불어나며 공모펀드 내 ETF 비중이 49%까지 커졌다는 분석이다.

남재우 자본연 펀드·연금실장은 국민연금의 리밸런싱 적용 한시적 유예 조치를 주요 변수로 짚었다. 그는 “국민연금의 리밸런싱 유예 조치는 목표 비중을 넘는 구간에서 기계적 리밸런싱(매도)이 자동 작동하지 않도록 상단을 열어둔 조치”라며 “국내 주가가 계속 올라가도 기계적 리밸런싱을 하지 않아도 되는 꽤 파격적인 조치”라고 설명했다.

금융당국도 생산적 금융 기조를 재확인하며 후속 점검을 예고했다. 최치원 금융위원회 자산운용과장은 “모험자본 공급 의무를 제도화한 만큼 이행 현황을 점검하고 성과를 확산하겠다”며 “점검 결과를 보면 2028년 말에는 2025년 말 대비 약 27조원 규모의 모험자금이 추가 공급될 것으로 예상한다”고 말했다.

한편, 김세완 자본연 원장은 “국내 자본시장이 코리아 프리미엄으로 도약하고, 성장의 과실이 경제 주체 전반에 균형 있게 배분되도록 해야 한다”며 자본시장의 과제로 △생산적 금융을 위한 금융투자업 역할 제고 △자금의 자본시장 유입과 선순환 구조 촉진 △AI·디지털 금융혁신 대응 △주주권익 제고 △주식시장 인프라 고도화 및 장기투자 기반 확대를 제시했다.