.png)

.png)

|

지난해부터 시작된 조선업계 자구계획은 자산 매각과 경영합리화(고정비 절감)로 구분돼 현재 충실히 이행되고 있는 편이다. 현대중공업 그룹은 비영업자산 매각 등 총 2조34000억원 규모 자구계획을 수립했다. 이중 현대중공업(009540)은 1조6200억원 중 1조400억원, 현대미포조선(010620) 7700억원 중 1500억원을 이행했다. 삼성중공업(010140)은 부동산·투자주식 매각 등 5500억원의 자구계획 중 1800억원을 이행했다. 가용자산 대부분을 매각하는 대우조선해양(042660)은 1조97000원 규모 자구계획을 수립해 7400억원을 이행했다. 성태경 한국기업평가 연구원은 “경영합리화 계획도 원활히 진행 중으로 회사 평균 30~33%의 고정비를 감소시킨 걸로 분석된다”며 “매출이 30% 감소하더라도 채산성은 유지 가능한 수준”이라고 분석했다.

다만 현재 크레딧과 관련한 이슈는 해양공사에서의 추가 손실과 수주 급감에 따른 회계·수주절벽이다. 성 연구원은 “지난해 수주 잔고가 빠르게 감소하면서 조선사 사업 안정성도 크게 저하됐다”며 “조선산업 전반 구조조정이 진행 중이지만 사업 변동성이 당분간 해소되기 어렵다”고 진단했다. 실제 한기평은 지난달 31일 현대중공업과 현대미포조선, 삼성중공업 신용등급을 각각 한단계씩 하향 조정하기도 했다.

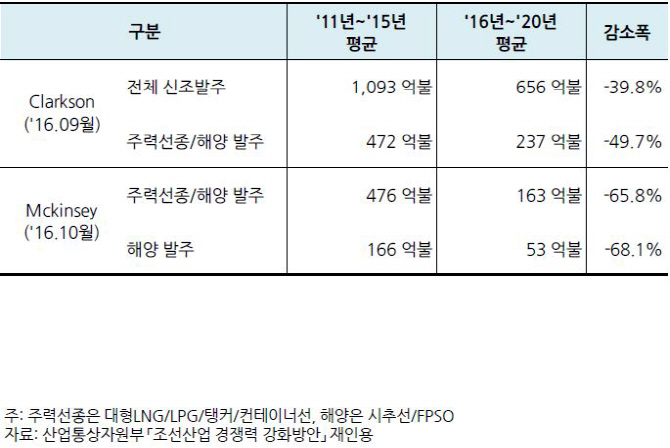

지난해 전세계 선박 발주금액은 336억달러로 전년대비 63% 감소했다. 주력 수주 대상인 대형컨테이너선과 탱커선 등 발주가 줄면서 작년 국내 대형 5개 조선사 신규수주는 전년대비 66% 감소한 83억달러에 그쳤다. 2년 수준 이상 유지되던 수주잔고회전율은 최근 1년 수준으로 하락했다. 계약 이후 인도까지 리드 타임이 반영돼 작년 매출액 감소폭은 크지 않으나 인도가 집중된 올해부터 매출 감소는 불가피한 상황이다. 그는 “현대중공업·현대미포조선·삼성중공업·대우조선해양의 올해 1분기 잠정 수주액은 33억달러로 작년 1분기(5억달러)보다는 낫지만 과거 5년 평균과 비교하면 3분의 1 수준”이라며 “곳간을 최대한 확보해야 흉년을 버틸 수 있는데 올해 곳간을 채우지 못하면 내년 먹을 식량이 없어지게 된다”고 우려했다.

수주 실적이 나아지려면 전방산업이 개선돼야 하는데 쉽지만은 않다. 해운업의 경우 주력선종의 선복량이 여전히 많고 선령도 상대적으로 낮은 수준이다. 그는 “환경규제 강화와 이머징 국가 액화천연가스(LNG)선 증가 등 일부 제한적 회복은 나타나겠지만 전체로는 여전히 힘든 상황”이라며 “유가 회복도 어려워 해양 부문도 당분가 부진이 계속될 것”이라고 예상했다. 시추 부문은 공급과잉이 심각한 수준이다. 대우조선해양의 소낭골이나 삼성중공업 시드릴 등 드릴십 인도 지연이 속출하고 인도 물량도 많아 당분간 발주가 어려울 것으로 보인다.

|

계약에서 인도까지 리드타임이 2~3년 걸리는 조선업 특성을 감안할 때 2년치 사업 일감은 확보해야 조선업 등급 전망을 안정적으로 부여 가능하다는 의견이다. 그는 “2020년까지 상선·해양수주가 우호적일 경우 수주잔고 회전율이 상승해 사업 불확실성이 점진 해소 가능하겠지만 비관적인 수주 실적이 이어진다면 신용도 하강 압력이 커질 것”이라고 전망했다.

한편 주요 해양공사 추가 손실에 따른 회계 절벽도 부담 요소다. 2014~2015년과 같은 대규모 손실 우려는 줄었지만 평균 예정원가가 100%를 넘었고 공사완료 후 설치·시운전까지 맡는 설계·구매·시공(EPC) 프로젝트는 추가 손실 가능성이 남은 상태다. 성 연구원은 “생산설비는 마일스톤 방식 결제구조로 운전자금 부담이 상대적으로 낮지만 시추설비는 인도 지연과 계약취소 등 발주사 리스크가 이어져 운전자금 부담이 지속되고 있다”며 “대우조선해양의 소낭골 프로젝트 등의 적기 인도 여부 모니터링이 필요하다”고 전했다.