.png)

|

OLED 부문도 대형 부문의 증설 효과 가시화, 중소형 부문의 출하물량 증가로 고정비 부담이 완화되면서 LGD 수익성 개선에 기여했다다. 이에 상반기 8789억원의 대규모 영업적자에도 하반기에만 8499억원의 영업이익을 기록하면서 2020년 연간 영업이익창출력이 손익분기점(BEP)에 근접하는 수준(2020년 영업적자 291억원)으로 회복됐다.

이주호 연구원은 “대규모 투자를 단행했던 OLED 부문은 대형 OLED 증설설비 가동 차질, 중소형 OLED의 미흡한 수요기반으로 2019년까지 전사 영업실적 저하 폭을 확대하는 요인으로 작용했으나, 2020년 하반기 광저우 Fab 가동 정상화에 힘입어 OLED TV 수요 증가에 원활히 대응하고, 개선된 품질 및 기술대응력을 기반으로 북미 전략고객에 대한 스마트폰 패널 출하량을 확보하며 적자 폭을 줄여나가고 있다”고 분석했다.

이에 OLED로의 사업구조 전환 과정에서 확대됐던 실적 변동성이 완화될 것으로 예상했다. 특히 영업현금창출력 회복과 투자부담 완화에 힘입어 재무안정성이 점진적으로 개선될 것으로 전망했다.

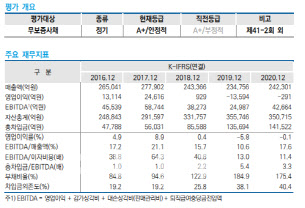

LGD는 LCD 실적 부진에 따른 현금창출력 저하로 OLED로의 사업구조 전환을 위해 확대된 투자 소요 대부분을 외부차입에 의존하면서 2019년까지 재무안정성이 빠르게 약화됐다. 차입금의존도를 보면 2017년 말 19.2%에서 2019년 말 38.1%로 확대됐고, 총차입금은 2017년 말 5조6000억원에서 2019년 말 13조6000억원으로 늘었다.

2020년에는 OLED 관련 대규모 투자가 일단락되며 설비투자(CAPEX)가 감소했지만(2017~2019년 연평균 7조6000억원→2020년 3조원), 여전히 현금창출력 회복 수준 대비 높은 설비투자 부담과 운전자본 증가의 영향으로 최근 빠르게 상승한 재무부담(2020년 말 차입금의존도 40.4%, 총차입금 14조2000억원)이 완화되지는 못했다.

그러나 이 연구원은 “당분간 패널업체에 유리한 LCD 수급 지속 전망, OLED 사업의 성장성과 LGD의 개선된 품질과 기술대응력, 그리고 확보된 수요기반을 감안할 때 2021년 이후에는 2018~2020년 대비 완화된 투자부담과 개선된 상각전영업이익(EBITDA) 창출력을 바탕으로 점진적인 재무안정성 개선세를 나타낼 것”이라고 내다봤다.