|

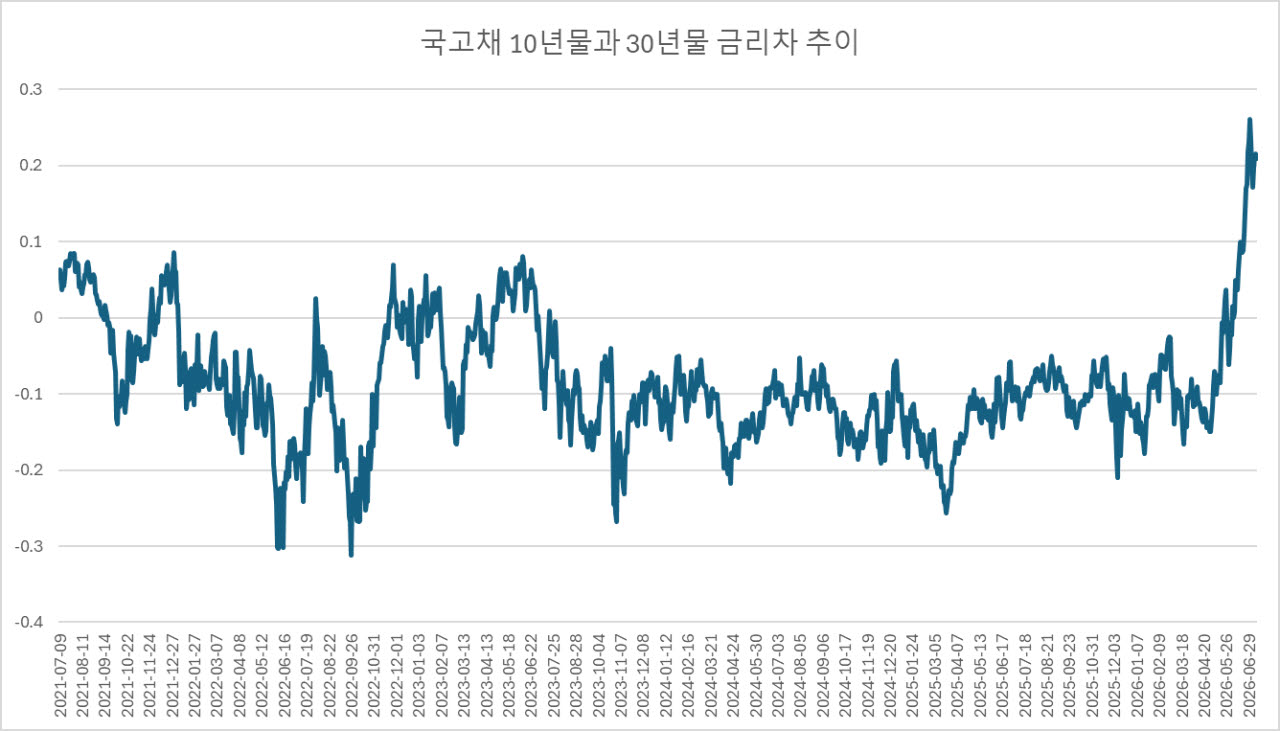

국내 장기 구간의 ‘역전현상’은 세계국채지수(WGBI) 편입을 앞둔 시기에 외국인 기관 투자자들의 주된 관심거리였다. 국고채 30년물 금리가 만기가 짧은 10년물보다 낮았던 현상으로 과거 보험사의 30년물 수요가 넘쳐났던 탓이다.

다만 최근 보험사는 해외 장기채를 포함, 시장 금리가 오른 탓에 초장기 국고채 매입을 통해 자산·부채 듀레이션(현금흐름가중평균만기)을 맞출 수요가 줄어든 상태다. 나아가 금융당국이 보험사의 자본관리부담을 덜어주는 대신 생산적 금융전환으로의 투자를 적극 유도하면서 국고채 초장기물에 대한 수요 둔화를 자극했다.

재경부에선 이 같은 장기구간의 금리 정상화를 의도하진 않은 것으로 알려졌다. 발행당국이 정책적으로 30년물의 약세를 유도하진 않았다는 의미다. 이에 국고채 30년물 금리가 급등세를 이어가며 최근 장내에서 4.5%대를 넘는 등 약세를 보이자 구윤철 부총리겸 재정경제부 장관은 시장안정을 위해 장기물 발행 비중을 조정해나갈 방침을 밝혔다.

이번 비중 조정 방침은 불가피한 선택이기도 하다. 우리나라 채권 시장 구조상 초장기 구간은 국고채가 사실상 독점하고 있기 때문에 당국의 의지에 따라 장기 구간의 수급 안정성이 좌우된다. 나아가 한국은행의 기준금리 인상 사이클 진입이 기정 사실화한 만큼 정부의 장기 이자 부담도 줄일 필요가 있다.

시장에선 발행 당국의 비중 조정 방침을 환영하는 분위기다. 물론 실제 비중 조정의 강도와 의지를 좀 더 지켜봐야 한다는 신중한 스탠스가 중론이다. 국내 한 자산운용사 운용역은 “장기 구간의 스프레드는 축소되겠지만 과거와 같은 금리 역전현상은 일어나기 힘들 것”이라면서 “실제로 정부가 얼마나 조정을 할지가 관건으로 보인다”고 짚었다.

글로벌 시장에서의 일본 국채 전철을 밟아선 안 된다는 제언도 나온다. 일본 국채 금리는 30년만의 최고치를 기록하는 등 극심한 약세를 이어가고 있다. 국내 한 시중은행 딜러는 “해외 기관들을 만나보면 ‘한국이 일본 따라가는 것 아니냐’는 얘기가 꽤 나온다”면서 “우려 섞인 질문들이 나오는데 당국이 얼마나 조정할지는 모르지만 양국이 다르다는 것을 분명하게 하면 어떨까 싶다”라고 했다.

한편 정부가 미래대응기금을 신설한 만큼 향후 내년도 국고채 발행 규모가 줄어들 것이란 전망도 나온다. 김진욱 씨티 이코노미스트는 “정부는 미래대응기금을 통해 내년 약 100조원 규모의 추가 법인세 수입을 확보할 수 있을 것”이라면서 “미래대응기금은 중앙정부의 재량에 따라 추가 세수의 최대 100%를 중앙정부에 배분할 수 있는데 이는 중앙정부가 더 많은 장기 전략적 투자 자원을 확보할 수 있게 되는 것”이라고 내다봤다. 이에 내년도 국고채 발행 규모를 올해 226조원 대비 완화된 198조원으로 전망했다.

|

![[그해 오늘] 평범한 주부 향한 '두 발의 총성'…금강산이 멈춘 그날](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071100001t.jpg)