.png)

.png)

|

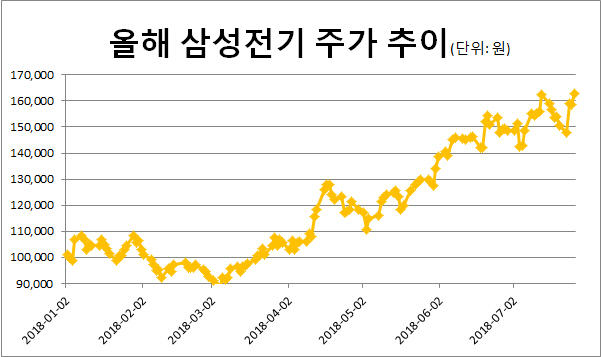

삼성전기의 주력 생산품인 MLCC의 공급 부족 현상이 지속되면서 영업이익률이 대폭 개선되고 있다. 2분기엔 영업이익이 2000억원을 넘어 삼성전자 스마트폰 전성기였던 2013년 2분기 이후 5년만에 2000억원 이상을 기록했다. 3분기엔 2600~2700억원의 영업이익이 예상되고 있다. 김지산 키움증권 연구원은 “3분기 MLCC가 속한 컴퍼넌트 사업부의 영업이익률은 30%를 넘어 지금껏 가보지 못한 길을 갈 것”이라고 말했다. MLCC는 기존 스마트폰 부품 사업에 편중된 수요 구조가 전기자동차, 5G와 인공지능 등 4차 산업혁명 이슈 등으로 수요가 다변화되면서 공급 부족 현상이 지속되고 있다. 이에 따라 하이투자증권은 올해 MLCC 평균 단가 상승률을 기존 28.5%에서 38.7%로 높혔다. 노근창 현대차투자증권 연구원은 “삼성전기의 핵심 캐시카우(Cashcow)인 MLCC의 빅사이클은 2025년까지 이어질 것”이라며 “MLCC는 가격 상승에도 불구하고 원재료비에서 차지하는 비중이 반도체 대비 미미해 가격 저항이 적다”고 말했다. 글로벌 1위 업체인 일본의 무라타(Murata)의 가격 인상 결정도 삼성전기의 가격 정책에 긍정적으로 작용할 전망이다.

내년엔 삼성전자(005930)의 갤럭시S10의 트리플 카메라 등 하드웨어 변화로 인해 부품의 판매단가가 상승할 가능성도 있다. 박강호 대신증권 연구원은 “2분기엔 갤럭시S9 판매 부진, 아이폰X 재고 조정 등으로 모바일 부문 매출이 줄었으나 3분기부턴 스마트폰 플래그십 출시와 중국으로의 모바일용 MLCC 수요 확대 등으로 모바일 수익성이 개선되고 내년엔 삼성전자 스마트폰 출시로 최고의 해를 보낼 것”이라고 설명했다.

이에 따라 증권가에선 삼성전기의 목표주가를 추가 상향 조정하는 움직임이 나타나고 있다. 2분기 실적 발표 전후로 16개 증권사의 목표주가는 18만원에서 20만원으로 높아졌다. 유안타증권은 22만원을 제시해 가장 높았다. 이종욱 삼성증권 연구원은 “최소한 내년 상반기까진 이익 상향 조정 트렌드가 지속될 것이라 올해 지속적인 매수 전략이 유효하다”고 말했다. 이순학 한화증권 연구원은 “주가 상승에 단기적으론 차익실현 욕구가 커질 수 있겠으나 주가 조정시 매수를 추천한다”고 전했다.

![커피와 닭강정…사모펀드 밸류업 공식이 바꾼 메뉴판[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701306t.800x.0.png)

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)