.png)

|

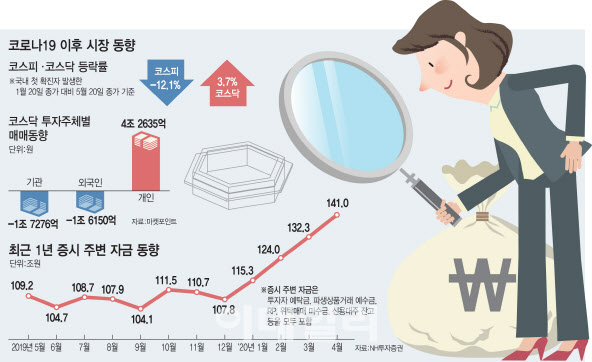

20일 마켓포인트에 따르면 이날 코스닥 지수는 12.40포인트(1.78%) 상승하면서 708.76으로 마감했다. 종가 기준 지난해 6월 26일(709.37) 이후 약 11개월 만에 700선 회복이다. 지난해 연말과 비교하면 오히려 5.8% 올랐다. 코스닥 지수 역시 코로나19에 대한 공포가 극에 달했던 지난 3월 19일 장중 419.55까지 떨어졌지만 두달 만에 코로나19 이전을 넘어선 셈이다. 코스피 지수도 상승세지만 지난 연말과 비교하면 -9.47%로, 완전한 회복이라 부르기 어려운 상황이다. 국내 첫 코로나19 확진자가 나온 1월20일 종가와 비교해봐도 코스피지수는 12.1% 하락한 반면 코스닥지수는 3.7% 올랐다.

이 같은 온도차는 실적에서도 드러난다. 지난 14일까지 실적을 발표한 기업 합산 기준으로 코스피 중소형주와 코스닥 기업들의 올해 1분기 영업이익은 시장 추정치를 11.0% 상회했으나 대형주는 -0.3% 하회했다.

조승빈 대신증권 연구원은 “대형주는 실적 내 수출 비중이 높아 중소형주 보다 글로벌 교역 부진의 영향을 더 많이 받고 있다”면서 “이는 최근 대형주 대비 중소형주의 상대적 강세의 요인 중 하나로 작용하고 있다는 판단”이라고 설명했다. 대내외 불확실성으로 인해 대형주보다는 중소형주를 선택하고 있다는 것이다. 아직까지 외국인의 소극적인 움직임도 대형주 투자심리를 짓누르는 요인이다.

“국내 풍부한 유동성 영향도…개인 거래 비중 높아”

증권가는 코스닥의 강세 원인으로 코로나19 확산에 따른 IT와 헬스케어 섹터 부각을 꼽는다. 코스피는 삼성전자(005930)와 SK하이닉스(000660) 등 특정 종목이 시가총액을 30% 가까이 차지하지만, 코스닥은 IT와 헬스케어가 차지하는 비중이 각각 35%, 30%다. 즉 대형주와 중소형주의 차이라기 보다 코스닥에 더 많이 포진해 있는 특정 섹터가 상승세를 주도하고 있다는 해석이다.

국내 풍부한 유동성에서도 원인을 찾는다. 예탁금과 환매조건부채권 잔고(RP), 파생상품 거래 예수금, 위탁매매 미수금, 신용대주 잔고 등을 합친 증시 주변자금은 지난달 141조원까지 치솟았다. 이중 특히 투자자가 주식을 사려고 증권사에 맡겨놨거나 주식을 판 뒤 찾지 않은 돈인 투자자예탁금은 43조원으로, 지난 1월 29조원 대비 48.77% 치솟았다. 코스피, 코스닥 합산 시가총액 대비 증시 주변자금은 3월 기준 9.4%로 금융위기 이후 최고치에 달한다. 노동길 NH투자증권 연구원은 “완화적 통화정책에 따른 유동성은 주식시장 내 개인 거래비중을 높였다”면서 “대형주에 밀접한 수출 증가율이 주춤한 탓에 중소형주의 상대적 강세는 당분간 이어질 것”이라고 내다봤다.

“테마성 보다는 펀더멘탈 따져야”

전문가들은 코로나19 재확산 가능성에 따른 2차 경기 충격, 대외 정책 불확실성 등에 따른 글로벌 증시의 변동성 재확대 등이 아니라면 당분간 현재와 같은 흐름이 지속될 것이라고 예상했다. 코로나19 백신이나 치료제 향방이 예측불허인데 다가 미중 간 갈등은 정책 불확실성을 높이고 있기 때문이다.

급격한 지수 상승 부담으로 인해 속도가 둔화된 이후를 대비할 필요가 있다는 조언도 나왔다. 이진우 메리츠증권 연구원은 “현재로서는 비대면과 바이오 기업이 테마성으로 전반적으로 상승세를 타고 있지만 시간이 갈수록 시장을 선도하거나 주도하는 종목으로 수렴될 가능성이 높다”면서 “단기간 등락률 보다는 실적이나 트렌드를 검증하면서 견조한 성장세를 보이는 기업을 가려낼 수 있어야 한다”고 말했다.

그러면서 “코스피 대형주는 곧 삼성전자의 문제로, 아직 내년 삼성전자의 이익 성장률이 시장보다 높을 것이라는 투자자들의 확신은 강하지 않다”면서 “삼성전자의 2분기 이후의 실적 윤곽이 잡히고 개선에 대한 확신이 강해진다면 주식시장의 스타일도 빠르게 달라질 가능성이 높다”고 덧붙였다.