|

[이데일리 박종오 기자] “올해 만기가 돌아오는 회사채가 31조원 정도입니다. 정부가 편성한 30조8000억원이면 초우량 회사채를 제외한 대부분을 지원할 여력이 있습니다.”

은성수 금융위원장은 지난달 24일 금융시장 안정 방안을 발표하며 이렇게 강조했다. 기업이 코로나19 여파로 회사채 발행에 어려움을 겪지 않도록 충분한 규모의 지원 대책을 마련했다는 것이다.

그러나 여기엔 사각지대가 있다. 신용등급 최상단의 우량 기업이 아닌 허리께의 중견·대기업 중 적지 않은 회사가 정부 지원 대상에서 배제될 가능성이 있어서다.

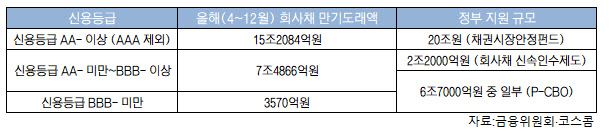

2일 본지가 코스콤(옛 한국증권전산)의 올해 4~12월 회사채 만기 도래 현황 자료를 전수 조사한 결과, 신용등급 ‘더블A 마이너스(AA-)’ 미만~‘트리플B 마이너스(BBB-)’ 이상인 기업의 만기 도래액은 7조4866억원에 달했다. 투자가가 회사에 빌려준 돈을 떼일 가능성이 있는 투기 등급은 아니지만 그렇다고 우량 기업에도 속하지 않는 중간 등급의 회사들이다. 최근 항공 여객이 급감하며 회사에 현금이 말라붙고 있는 대한항공(003490)과 중국발 공급 과잉에 어려움을 겪는 LG디스플레이(034220), 조선업 불황을 통과 중인 대우조선해양(042660) 등이 여기에 속한다.

대한항공의 올해 회사채 만기 도래액은 4950억원으로 신용등급 AA- 미만 기업 중 가장 많다. LG디스플레이와 대우조선해양도 각각 4100억원, 2250억원에 달한다. 투자 적격 등급(BBB- 이상)이면서 AA- 미만인 업체 수는 중견 기업과 대기업을 포함해 103개다. 올해 회사채 만기를 맞는 전체 기업(310개)의 3분의 1 규모다.

문제는 정부 대책의 지원 대상이 이보다 사정이 나은 우량 기업 중심이라는 점이다. 국책은행과 민간 금융회사가 십시일반 돈을 보태 회사채와 기업어음(CP) 등을 매입하기 위해 조성하는 20조원 규모 채권시장 안정 펀드가 대표적이다. 이 펀드는 신용등급 AA- 이상인 우량 기업만 지원할 수 있다. 민간 금융사 재원으로 조성한 펀드인 만큼 투자 손실을 최소화하기 위해 지원 대상도 최대한 보수적으로 정한 것이다.

채권시장의 한 전문가는 “신용도가 높은 우량 기업은 지금도 자체 재원으로 만기가 돌아온 회사채를 갚거나 차환을 위한 새 채권을 발행하는 데 큰 문제가 없다”며 “펀드가 20조원 규모라고는 하지만 실제 집행액은 여기에 크게 못 미칠 가능성이 있다”고 지적했다.

채권시장 안정 펀드의 지원 대상인 신용등급 AA- 이상인 기업은 삼성물산·포스코·현대건설·SK 등 대기업이나 대형 금융지주 등이 주로 해당한다. 이런 기업은 정부 지원 필요성이 낮은데도 정작 지원액은 가장 많은 금액을 책정한 것이다. 채권시장 안정 펀드는 지난 2008년 세계 금융위기 당시에도 정부가 시장 안정을 위해 10조원 규모로 조성하겠다고 했으나 실제 집행액이 그 절반인 5조원에 그친 바 있다.

반면 중간 신용등급의 중견·대기업은 정부 지원의 ‘사각지대’에 놓일 수 있다는 우려가 적지 않다.

정부는 이런 기업들을 지원하기 위한 대책으로 회사채 신속 인수 제도와 프라이머리채권 담보부 증권(P-CBO)이라는 방안을 내놨다. 기업이 만기가 도래한 회사채의 20%를 먼저 갚으면 나머지 80%를 국책은행인 KDB산업은행이 사주거나 신용보증기금이 보증을 서서 신용등급이 낮은 회사의 채권 발행을 돕겠다는 것이다.

하지만 회사채 신속 인수제는 지원 규모가 최대 2조2000억원으로 크지 않은 데다 아직 본격 가동도 하지 못하고 있다. P-CBO도 전체 6조7000억원 중 중소기업 지원 분을 제외하면 중견·대기업이 지원받는 금액은 제한적일 전망이다.

이 때문에 일각에서는 정부가 채권시장 안정 펀드의 지원 대상을 기존 우량 기업에서 그 아래 기업까지 확대해야 한다고 주장한다. 금융위 관계자는 “모든 기업이 만기 때 회사채를 차환하는 것이 아니고 정부 대책도 시장 위험이 생길 때 이를 소화하겠다는 것”이라고 말했다. 이번 대책이 회사채 시장의 불안이라는 비상 상황을 대비한 방안인 만큼 당장 지원 대상을 확대할 계획은 없다는 것이다.