.png)

|

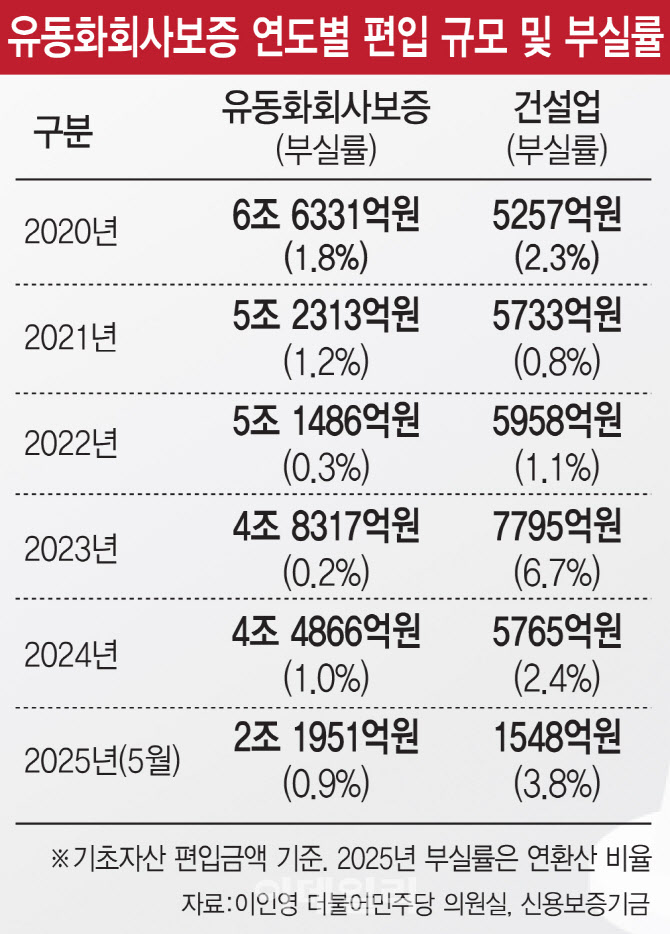

문제는 부실률이다. 건설업 유동화 보증 부실률은 2021년 0.8%에 불과했으나, 2023년 6.7%로 치솟았다. 전체 부실률(0.2%)의 33배다. 그나마 작년에는 건설업 유동화 보증 규모를 2000억원 가량 줄이며 부실률도 2.4%로 떨어지긴 했지만, 여전히 전체 부실률(1.0%)의 2배 이상이다. 올해 연 환산 부실률도 3.8%로 전체 부실률(0.9%)보다 훨씬 높다.

금융권에선 이를 두고 신보가 과도하게 부동산 PF 중심의 자산을 편입해 리스크를 떠안은 결과가 아니냐고 지적한다. 서지용 상명대 경영학부 교수는 “최근 몇 년간 금리 인상, 분양 시장 침체 등으로 건설사의 자금 조달과 분양 실적이 악화하면서 PF 등에서 부실이 확대됐다”며 “2022~2023년 사이 건설사의 유동성 위기를 막기 위해 유동화 보증을 확대 적용했으나 이 과정에서 상대적으로 신용도가 낮은 사업장까지 보증이 제공돼 리스크가 누적된 것이다”고 했다.

이 때문에 신보가 유동화 보증의 상당 부분을 건설업에 지원하면서 중소기업 보증 여력이 약화하고 있다고 우려한다. 보증 재원이 유한한 만큼 건설업 비중의 상승은 다른 업종의 보증 여력 축소로 이어질 수 있기 때문이다. 게다가 건설업은 대체로 중견기업 이상이 주도하는 업종이다. 서 교수는 “PF 보증 확대가 정책금융기관의 보증 한도, 예산 등 자원을 일부 잠식할 수 있다”고 했다.

이인영 의원은 “윤석열 정부 3년간 신보가 사실상 부동산 PF 시장을 떠받치느라 본연의 역할을 잊은 것 아닌지 우려스럽다”며 “유동화보증 자원의 상당 부분이 건설업에 집중되면서 위험이 큰 사업장까지 무리하게 보증을 확대한 결과 부실이 커졌으며 리스크는 국민 부담으로 돌아오고 있다”고 지적했다.

이어 이 의원은 “새 정부는 과거 임시방편적인 대응에서 벗어나 근본적인 PF 구조 개혁에 나설 것이다”고 덧붙였다. 이에 대해 신보 측은 건설업 유동화 보증이 PF 대출로 모두 이어지는 것은 아니며 중소기업 지원 여력도 충분하다고 밝혔다. 신보는 “건설업 영위 기업에 보증을 지원하는 것이지 PF 프로젝트에 직접 대출을 지원한 것이 아니다”며 “또 총보증 운용배수(작년 말 기준 6.5배)도 안정적으로 유지하고 있어 중소기업 지원 여력이 위축되는 건 전혀 아니다”고 설명했다.