|

만기 구조는 3년 단일물로 고려하고 있고 대표 주관사는 NH투자증권과 교보증권, 신한금융투자가 맡은 것으로 전해진다. 아직 인수단은 정해지지 않았고 수요예측은 오는 18일 또는 19일에 진행할 예정이다. 회사채 발행은 5월 27일로 계획하고 있다.

현대백화점 관계자는 “공모채 발행을 진행 중이며 조달 목적은 단기 기업어음(CP) 상환이다”며 “자세한 사항은 확인해 줄 수 없다”고 말했다.

올해 만기가 도래하는 현대백화점 공모채가 없는 것을 고려하면 이번 사채 발행은 지누스 지분 인수 자금 마련으로 보인다.

앞서 지난 3월 현대백화점은 이사회 결의를 통해 이른바 ‘아마존 매트리스’라 불리는 지누스 지분 취득을 결정했다. 취득액은 8947억원에 달한다. 이는 현대백화점그룹 역대 최대 규모의 인수·합병(M&A)이다.

현대백화점은 구주인수(474만135주, 7747억원)와 유상증자 참여(143만1981주, 1200억원)를 통해 지분 35.8%를 확보하게 되며, 취득예정일은 오는 5월 31일이다.

현대백화점은 지누스 지분 인수를 위한 자금을 보유 현금 2000억원을 비롯해 회사채 4000억원, 단기 CP 3000억원 등으로 마련하는 것으로 전해진다.

한 증권사 DCM 담당자는 “현대백화점이 실적 개선세를 보이는 데다 지누스 인수를 통해 시너지 창출도 기대되는 상황”이라며 “수요예측 완판은 무난히 달성할 것”이라고 전했다.

|

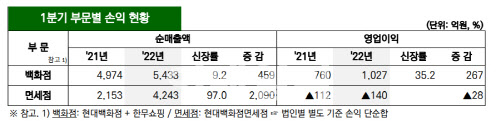

현대백화점 관계자는 “오미크론 확산세 고점이 지난 이후 소비 심리가 대폭 개선됐다”며 “코로나19 신규 확진자 증가세 둔화와 사회적 거리두기 완화로 기존 회복세가 더뎠던 패션과 스포츠 등 고마진 상품군 실적 개선으로 이익이 늘었다”고 전했다.

시장에서는 현대백화점의 지누스 경영권 인수로 시너지가 창출될 것이라 기대하고 있다.

주영훈 NH투자증권 연구원은 “경영권 프리미엄 금액이 적지 않은 만큼 재무적 부담이 증가할 수 있다”며 “그러나 지누스의 국내 매출 비중이 낮았던 만큼 현대백화점의 유통망을 통한 시너지 창출을 이루어낼 수 있다면 긍정적으로 작용할 수 있을 것”이라고 진단했다.

신용평가사들은 지누스 경영권 인수가 현대백화점의 신용도에 미치는 영향은 제한적이라 판단한다.

신승환 NICE신용평가 연구원은 “코로나19로 억제됐던 소비심리가 회복되고, 명품과 고가 제품을 중심으로 백화점 부문 판매 호조가 예상된다”며 “대규모 자금 소요에 따른 차입부담 확대 전망에도 현대백화점의 우수한 현금 창출력에 힘입어 재무 안정성이 중기적으로 회복 가능할 것”이라고 진단했다.