.png)

.png)

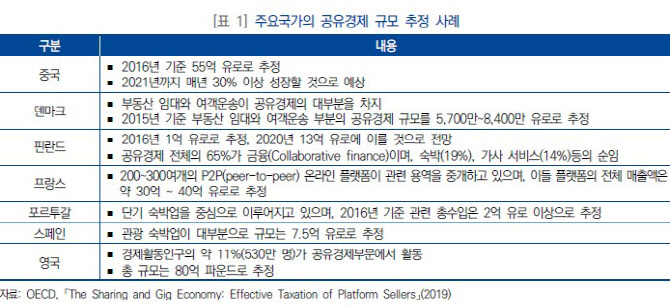

|

국회입법조사처는 24일 ‘경제협력개발기구(OECD) 공유경제에 대한 효율적 과세방안’ 보고서에서 “공유경제 활성화와 조세 정책적 목표 달성을 위한 제도개선이라는 측면에서 공유경제 공급자들에 대해 기본공제 등의 세제혜택을 주는 방안을 고려할 필요가 있다”고 밝혔다.

정부는 2018년 12월 ‘소득세법’을 개정해 공유경제에 대한 과세 근거를 마련했다. 개정된 소득세법에서는 통신판매 중개를 통해 수행되는 소규모의 대여소득에 대해 사업소득이 아닌 기타소득으로 과세될 수 있도록 허용했다.

연간소득이 500만원 이하일 경우 별도의 종합소득 신고 없이 원천징수로 과세절차를 종결할 수 있도록 했다. 연간 수입금액이 500만원 초과인 경우에는 종합소득세 사업소득으로 신고하고, 다른 소득이 있는 경우에는 합산해 신고하면 된다.

이에 따라 숙박, 주차장 등 비정기적 개인간 알선 형태로 이루어지는 공유경제 공급자의 경우 사업소득이 아닌 기타소득으로 구분하게 된다. 기타소득은 각종 공제 혜택으로 세부담이 낮다. 반면 유튜버 등 1인 미디어 창작자, 사회관계망서비스(SNS)마켓 등은 소득 규모와 관계없이 수익이 사업소득으로 과세돼 형평성이 지적된다.

보고서는 “공유경제 거래는 비정기적으로 발생하고 개인간 알선 형태로 이루어지는 특성상 공급자들이 납세의무를 인지하는 못하거나 과세당국에 포착되지 않는다고 여겨 세금신고를 성실히 이행하는 않는 경향이 있다”고 지적했다. 보고서는 그러나 “공유경제 공급자 수는 많으나, 대부분이 적은 소득을 얻고 있어 세무조사를 통해 세금을 징수하는 것은 효율적이지 않다”고 덧붙였다.

보고서는 “공유경제 공급자에 대한 과세를 기타소득이 아닌 사업소득으로 구분하는 대신 조세특례제한법에서 세액·소득공제 등을 통해 늘어난 세금부담을 경감시켜 자발적으로 세금을 신고할 수 있도록 유도해야 한다”고 강조했다.

보고서는 “국세청이 올해 6월 공유숙박 사업자 등 신종업종 종사자의 성실한 납세를 돕기 위해 설치한 ‘신종업종 세정지원센터’를 보다 활성화할 필요가 있다”는 제언도 했다. 신종업종 세정지원센터는 국세청 및 7개 지방청, 128개 세무서에 설치돼 공유숙박 등 신종업종 사업자의 성실납세를 위해 사업자등록 및 세금신고 안내 등의 업무를 지원하고 있다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)