|

◇중국발 공급 과잉 지속…석화 전망 ‘먹구름’

지형삼 NICE신용평가 책임연구원은 17일 한국거래소 서울사무소 컨퍼런스홀에서 열린 ‘NICE신용평가 크레딧 세미나 2025’에서 이같이 전망했다.

지 연구원은 “핵심자산인 NCC설비 매각·분할 시 표준 사채관리 규정에 따라 조기상환청구권과 상법상 연대상환의무가 존재한다”며 “비주력사업부 자산매각 등 자구책 이행 통한 유동성 확보 여부와 PRS 계약 관련 최종 매각 여부 및 매각 조건의 변동 여부 등 모니터링이 필요하다”고 설명했다.

이어 “광의의 부도에 해당할 경우 신용등급 하향조정 가능성이 존재한다”며 “개별 기업의 재무건전성, 계열 지원능력 등에 따라 신용등급 조정 폭이 달라질 수 있지만 유사한 크레딧 리스크가 동종 업계의 기업으로 확산될 위험이 존재한다”고 덧붙였다.

광의의 부도는 실제로 결제를 못해 법적으로 부도 처리되기 전이라도 채권단 관리나 만기 연장에 의존하는 등 사실상 정상 영업이 어려운 상태를 포괄적으로 지칭한다. 신용평가사들은 신용등급을 평가할 때, 이런 광의의 부도 상황에 해당하면 등급을 투기등급(CCC 이하)까지 크게 낮추는 경우가 많다.

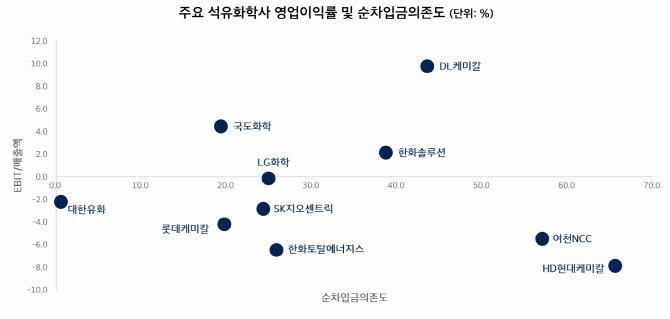

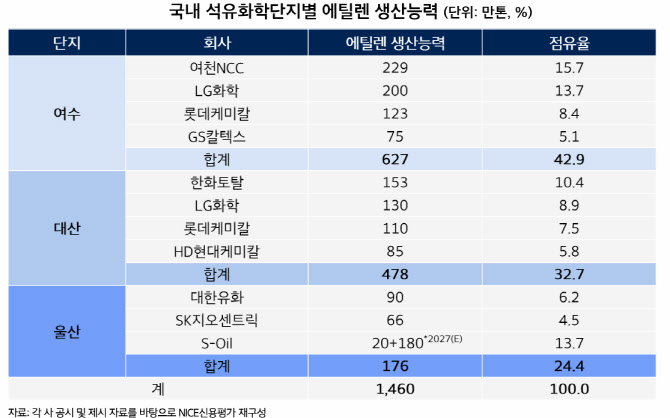

국내 석유화학 업계는 중국의 공급 확대에 따른 수익성 둔화로 전반적인 부담이 커지고 있다.

지 연구원은 “에틸렌 중심으로 아시아 역내 공급과잉이 심화하고 있다”며 “최근 5년 간 중국 에틸랜 생산능력 약 2500만톤 증가했다”고 설명했다.

이어 “증설 3기에 해당하는 2025~2027년, 에틸렌은 3000만톤, 프로필렌은 2200만톤 증설될 예정”이라며 “말 그대로 공급 폭탄으로 가동률 추가 하락 및 수익성 저하가 불가피하다”고 덧붙였다.

|

지 연구원은 “사업규모 측면에서 중국은 한·일 대비 압도적인 외형을 보유하고 있다”며 “산업 육성 정책과 국영기업 주도의 대규모 설비 투자를 기반으로 경쟁국과의 격차를 꾸준히 확대했다”고 말했다.

이어 “일본은 2000년대 후반부터 범용 석유화학 부문의 선제적 구조조정 추진에 따라 고부가 스페셜티 중심의 포트폴리오 전환, 높은 자급률 등에 기반해 수익성 개선에 성공했다”고 덧붙였다.

다만 최근 대두되고 있는 미국 정부의 관세부과에 따른 직접적인 영향은 제한적일 것으로 진단했다.

지 연구원은 “한국산 정유 화학 제품은 미국 수출 시 관세 면제 대상”이라며 “수출 감소 및 마진 저하 등 간접적 우려 요인 존재하지만 직접적인 영향은 제한적”이라고 말했다.

|

이날 세미나에서는 석유화학뿐 아니라 자동차, 철강, 이차전지 산업 전망도 함께 다뤄졌다. 자동차의 경우 미국 정부의 관세 정책에 직접적인 영향을 받겠지만 현대차와 기아의 포트폴리오와 재무체력을 고려했을 때 충격은 제한적일 것으로 전망됐다.

박세영 NICE신용평가 기업평가본부 실장은 “(현대차·기아는) 관세부담 노출수준은 높은 편이나 판매지역 구성, 제품 구성 등이 우수해 수익성 저하에 대한 대응능력이 우수하다”며 “경쟁사 대비 우수한 재무적 여력을 바탕으로 생산시설 확장, 공급망 재편 등 투자부담 대응할 전망”이라고 말했다.

이어 “관세율 인하 합의로 수익성 하락 폭은 다소 완화될 수 있으나 영업수익성 저하 및 재무부담 확대가 불가피하다”며 “추가적인 통상정책 변경여부, 투자 확대에 따른 재무부담 확대 수준에 따라 현대차그룹의 신용위험 변화가 예상된다”고 덧붙였다.

철강의 경우 중국 내 수요둔화 지속과 경쟁 심화로 신용등급 하방 압력이 확대될 것으로 내다봤다.

송동환 NICE신용평가 기업평가본부 책임연구원은 “철강재 유통가격 하락과 무역장벽에 따른 수출제약 심화, 경쟁력 확보를 위한 투자부담 증가가 전망된다”며 “수출환경 악화로 상공정사들의 수익성 개선 여력이 제한적인 한편 재무적 완충력이 열위한 하공정사들의 경우 신용등급 하방압력이 높아질 전망”이라고 말했다.

|

이차전지는 우호적 통상환경에도 불구하고 경쟁 심화와 가격 압박으로 당분간 뚜렷한 실적 개선은 기대하기 어렵다는 평가가 나왔다. 특히 대규모 투자에 따른 차입 부담을 해소하지 못할 경우 신용등급에도 부정적 요인으로 작용할 수 있다고 진단했다.

신호용 NICE신용평가 기업평가본부 책임연구원은 “한국 기업은 다각화된 해외 생산 거점을 바탕으로 중국 기업과 경쟁할 수 있는 기반을 만들었다”며 “미국과 유럽이 고율 관세 등으로 중국 공급망 분리에 나서고 있는 상황은 한국산 이차전지에 프리미엄을 높이는 요소”라고 설명했다.

이어 “다만 소형 전기차 선호도 증가로 중·대형 전기차 위주의 포트폴리오를 갖춘 한국 배터리사 가동률 제고는 제한적”이라며 “이익창출력 개선을 통해 재무부담을 완화하지 못할 경우 신용도 하락 가능성이 존재한다”고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)