|

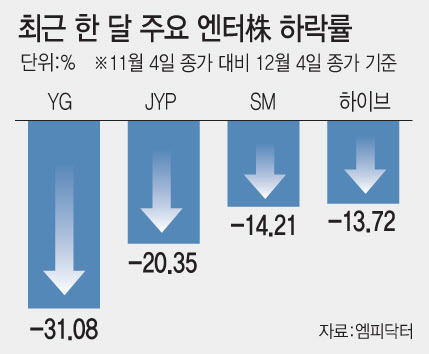

전반적인 주가 부진의 중심엔 예상보다 저조했던 3분기 실적이 있다. 하이브는 BTS 공백과 마케팅, 신규 투자 비용 증가로 422억원의 영업손실을 기록했다. YG와 JYP의 영업이익은 시장 기대치를 밑돌았다는 평가를 받았다. SM은 상대적으로 선방했지만, 업종 전반의 실망감을 되돌리기엔 역부족이었다.

투자 모멘텀 약화도 주가를 짓눌렀다. 아시아·태평양경제협력체(APEC) 정상회의를 계기로 고조됐던 한한령(限韓令) 해제가 현실화되지 않으면서 관련 투자 포인트가 빠르게 식었다. 시장에선 올해 상반기 엔터주에 대한 기대가 주가에 선반영돼 있었다 하더라도 최근 조정은 과도하다는 평가도 나온다.

증권가에선 최근 주가 수준이 밸류에이션 측면에서도 합리적인 범위를 벗어났다고 본다. 내년 실적 개선이 예상되는데도 하이브를 제외한 주요 3사의 밸류에이션은 실적 역성장이 나타났던 2024년 저점, 더 나아가 버닝썬·노재팬·한한령 등 악재가 겹쳤던 역사적 저평가 구간에 근접했다는 분석도 제기된다.

김유혁 IBK투자증권 연구원은 “엔터테인먼트 종목의 추가 주가 하락 가능성은 제한적이라고 판단한다”면서 “저연차 IP의 지표 성장, EXO·빅뱅 등 고연차 IP의 복귀, 한한령 완화 가능성 등 실적·심리 개선 트리거가 확인될 때마다 엔터테인먼트 업종 주가는 반등할 것”이라고 전망했다.

특히 하이브는 BTS 완전체 활동 재개가 핵심 모멘텀으로 꼽힌다. 4분기 실적은 비용 부담으로 컨센서스를 밑돌 수 있지만, 연말 BTS 공식 투어 일정 공개를 시작으로 2026년 3월 정규 앨범, 4월 월드투어 개시 등 대형 이벤트가 예정돼 있어 중장기 흐름은 우상향 가능성이 크다는 평가다.

지인해 신한투자증권 연구원은 “하이브는 내년 1~2월 K-팝 역사상 가장 큰 모멘텀을 이끌 종목으로 매수 접근이 필요하다”며 “3분기 마케팅 예산 상당 부분을 선반영한 효과와 함께 BTS 컴백을 고려하면 폭발적 증익이 가능해 오랜만에 엔터 종목 내 대장주 지위를 되찾을 것”이라고 말했다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)