.png)

.png)

신종 코로나 바이러스 감염증(코로나19)으로 회사채 발행시장까지 꽁꽁 얼어붙었다. 크레딧 시장에서 큰 손인 대형 운용사들은 기업이나 증권사들의 투자설명을 미루고, 꼭 필요한 경우에만 컨퍼런스콜로 대체하고 있다.

통상 3월은 주주총회 등으로 회사채 발행 비수기이긴 하지만, 23일 기준 발행규모는 3조9711억원으로 전년동기에 비해 30% 이상 급감했다. 심지어 우량 등급인 AA급도 발행목표를 못 채우는 등 발행시장이 심상찮다.

정부가 꼬인 자금시장의 고리를 풀겠다며 10조원 규모의 채권시장안정펀드(채안펀드) 조성을 추진 중이지만 신용경색을 해소하기에 역부족일 것이란 회의론이 크다. 과거 외환위기와 글로벌 금융위기 때와 비교해 시장 규모나 환경, 위기 원인 등이 다른데 그때 썼던 정책카드를 다시 꺼내드는 게 효과가 있겠냐는 것이다. 코로나19로 인해 한번도 겪어보지 못한 상황에 처한 만큼 보다 전향적인 유동성 공급 대책을 마련해야 한다는 목소리가 높다.

|

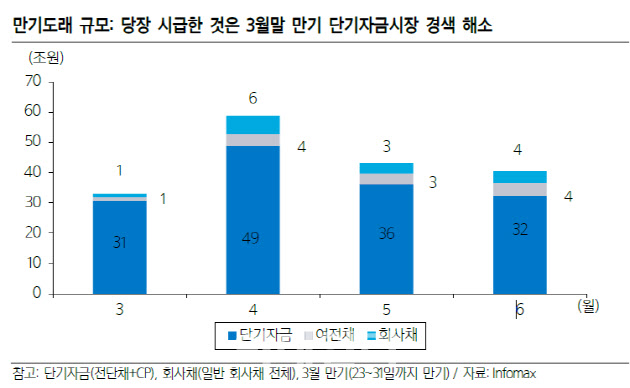

두산인프라코어(042670)는 23일 만기도래한 3500억원 규모 신디케이트론의 자금재조달(리파이낸싱)을 가까스로 넘겼다. 만기 금액 중 1600억원 가량을 차환 발행하고 나머지 1900억원은 현금으로 상환하기로 했다. 담보로 제공한 두산밥캣 지분 가치가 하락한 영향이다. 일단 이번 리파이낸싱은 무사히 지나갔지만 연내 만기도래하는 차입금이 1조5000억원을 웃돈다. 두산중공업(034020)(BBB)은 다음달 6000억원 규모의 외화채권 만기가 도래하고, 대한항공(BBB+ ↓)은 2400억원 회사채 만기를 맞는다. 이렇게 4월 만기도래하는 회사채만 6조5495억원 수준이다.

이달 초 발행한 S-OIL(010950), 태영건설(009410) 등만 수요를 채웠을 뿐 코로나19 팬데믹에 따른 시장 불안에 AA급마저 잇달아 발행 목표치를 못 채우고 있다. 포스코(005490) 자회사인 포스파워(AA-·500억원) 수요예측에서 100억원이 미달됐고 AA인 하나은행 후순위채도 장중 3000억원의 목표를 채우지 못해 장마감후 추가 모집을 통해 메웠다. 키움캐피탈(BBB+)도 500억원중 170억원을 확보하는데 그쳤다.

3월에 발행된 회사채는 3조9711억원으로 전년동기(5조7082억원)대비 30.4%나 줄었다. 상환액을 제외한 순발행액은 5420억원에 그치며 전년동기(3조2857억원)의 16%에 머물렀다.

신평사 관계자는 “코로나19 확산과 국고채 금리와 회사채 금리간 차이 확대 등으로 회사채 시장이 급격히 얼어붙고 있다”며 “두산인프라코어는 시장성 조달이 많아 회사채 시장이 경색될 경우 자금조달에 차질이 있을 수 있다”고 말했다.

기업어음(CP) 시장도 3월 들어 석 달 만에 순상환 기조로 돌아섰다. 마켓포인트에 따르면 23일까지 22조9614억원이 발행되고, 31조8228억원이 만기상환돼 8조8674억원 순상환으로 돌아섰다. 발행이 뜸한 지난해 12월(5조4198억원)에 비해서도 상환금액이 63.6%나 늘어났다.

CP시장은 발행규모가 늘어날수록 자금 조달이 원활한 것으로 해석된다. 최근 증권사들의 해외지수형 주가연계증권(ELS)에서 대규모 마진콜(추가 증거금 납부 요청)이 발생하며 CP 금리 급등 등이 나타났고, 코로나19 확산세에 리스크를 회피하려는 투자자들로 인해 CP 발행도 저조해진 것으로 풀이된다.

한 운용사 관계자는 “지금 회사채 등 직접 자금조달시장은 발행뿐 아니라 유통도 개점휴업 상태”라며 “회사채를 팔고 국고채를 사고 싶어도 너무 싼 값에 사자만 나와 매매를 할 수 없는 상황”이라고 말했다.

“채안펀드, CP·하위등급 회사채 등 포함해야”

이 가운데 정부와 유관기관이 추진 중인 10조원 규모의 채권시장안정펀드에 대한 기대치도 낮다. 2008년 당시엔 채안펀드가 AA급 이상의 회사채를 매입, 우량채의 유통물량을 소화하며 스프레드(국고채 금리와 회사채 금리 차이) 축소를 이끌었다. 당시엔 AA- 3년물 금리가 9%에 달했으나 지금은 1.7% 수준으로 시장 상황이 확연히 다르다.

|

특히 채안펀드에 여러 개 하위펀드를 만들어 프라이머리 채권담보부증권(P-CBO), 여전채, CP 등을 담아야 한다는 견해도 나온다. 이 과정에서 신용보증기금 등이 신용보강을 해 시장에서 소화가능한 등급으로 구조화할 필요가 있다.

회사채 신속인수제도 주문하고 있다. 회사채 신속인수제란 만기가 돌아오는 회사채를 상환하기 위해 기업이 사모로 발행하는 회사채를 산업은행 등이 인수해 차환 리스크를 줄여주는 것을 말한다. 2001년 도입된 회사채 신속인수제는 2013년 건설, 해운, 조선업종에 6조4000억원을 공급한 바 있다. 연내 만기도래하는 회사채 규모는 40조원에 달한다. 항공, 여행 등이 회사채 신속인수 대상으로 거론된다.

다른 크레딧 업계 관계자는 “지금은 운용사나 증권사 등 시장이 아무것도 할 수 없는 한계 상황”이라며 “채안펀드에서 AA급 이상만을 담더라도 마중물 역할을 한다면 충분히 시장 조성 효과는 있을 수 있다”고 말했다. 채안펀드의 규모나 대상도 중요하지만, 빠른 결정과 자금 집행이 더 절실하다는 얘기다. 다만 시장상황에 맞게 충분히 유동성을 공급할 수 있도록 채안펀드를 시리즈로 구성하는 등 정부의 가이던스 제공이 투자심리에 중요하다고 덧붙였다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)