.png)

|

보고서는 반도체산업이 1960년대 출발한 이후 크게 세 번의 대대적 재편을 경험했는데, 현재 네 번째 대대적 재편 시점에 접어들었다고 분석했다. 2000년대 이후 지금까진 개인용 컴퓨터(PC)와 스마트폰이 반도체 수요를 주도했는데 이 시장의 성장이 정체하고, 수요의 중심축이 빅테크의 서버 운영이나 AI 서비스를 위한 데이터센터용으로 빠르게 옮겨가고 있다는 것이다.

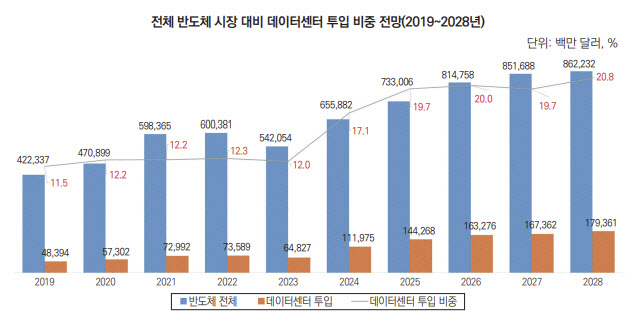

실제 미국 가트너의 최근 분석에 따르면 데이터센터용 반도체 시장은 2020년 573억달러에서 2024년 1120억달러, 2028년 1794억달러로 8년 새 3배 성장할 전망이다. 같은 기간 전체 반도체시장에서의 비중도 12.2%에서 20.8%로 늘어날 것으로 전망됐다.

보고서는 “수요 변화에 따른 산업 재편을 따라가지 못한다면 미국의 반도체 시장 지배력 강화 시도와 중국의 추격 속 기존 (한국 산업의) 과점 구도가 붕괴할 수 있다”며 “미래 생존과 경제안보 레버리지 확보의 주요 분수령”이라고 경고했다.

삼성전자(005930)와 SK하이닉스(000660)를 필두로 한 한국 반도체 산업은 1980년대 선제적인 대대적 생산설비 투자로 PC·스마트폰용 메모리 반도체 시장을 주도하며 시스템 반도체 생산을 맡은 대만 TSMC와 함께 시장 지배력을 유지해 왔다. 또 이는 우리 수출의 20%를 차지하는 국가 경제 대들보 역할을 해오고 있다.

보고서는 앞으로 5년 내 일시적으로나마 우리가 해당 시장에 참여할 기회가 열려 있다고 봤다. 보고서는 “TSMC의 현 공급역량 부족은 짧게나마 열린 기회의 창”이라며 “지금까진 삼성전자가 시스템반도체를 위탁 생산하는 공급자이자 (스마트폰을 생산하는) 수요자였기에 파운드리(위탁생산) 시장 진입에 어려움이 있었으나 데이터센터용 반도체 시장에선 이런 제약이 없다는 것도 기회가 될 수 있다”고 분석했다.

또 이를 위해선 미국·중국·대만 등 경쟁국에 버금가는 정부 차원의 전폭적인 지원책이 필요하다고 강조했다. 미국은 팹리스(반도체 설계) 산업에 대한 지배력을 반도체 생산까지 확대하기 위해 세제는 물론 관세, 외교 등 전방위 수단을 동원하고 있다. 보고서는 타국 보조금 및 세액공제 수준을 고려한 반도체 생산세액공제 도입과 근로시간 제한 완화 등을 담은 반도체특별법 합의안 도출, 전력·용수 부족 문제의 빠른 해소 등을 그 방법으로 꼽았다.

보고서는 “‘규칙 결정자’ 역할을 해오던 미국도 반도체 산업에 있어서만은 오랜 기간 철저히 국익 관점에서 움직여 왔다”며 “국가의 정책 결정이 점차 반도체 산업의 결정적 변수가 되는 중”이라고 전했다. 이어 “정부도 우리 기업이 외국과 공정한 경쟁을 할 수 있는 방안을 강구해야 한다”고 말했다. 이어 “재편의 승리자 대열에 선다면 금세기 중반 이후까지 우리 반도체산업의 번영은 물론 AI 기반 공급국이 될 수 있을 것”이라고 덧붙였다.

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)