|

디케이락은 배관을 연결하는 관 이음쇠(피팅)와 밸브를 가공해 국내외 시장에 공급하는 업체다. 조선, 자동차, 반도체, 항공, 방산 등 전 산업군에 제품을 납품하고 있으며, 엑손모빌과 현대중공업 등 300여 개 거래처를 확보하고 있다. 전체 매출의 약 74%(올해 3분기 말 기준)는 수출에서 발생한다.

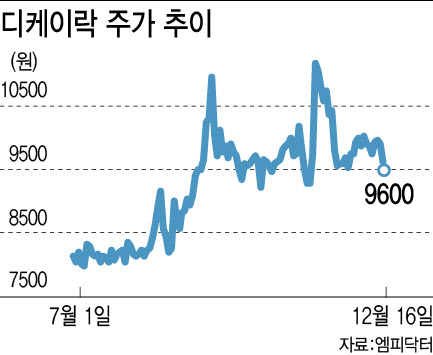

이 같은 사업 구조로 인해 한미 조선 협력 프로젝트인 ‘마스가(MASGA·미국 조선업을 다시 위대하게)’가 부각됐던 지난 9월 주가가 큰 폭으로 상승했다. 주가는 9월 초 장중 8850원까지 밀렸다가 중순께 1만1140원까지 치솟은 바 있다.

당시 모건스탠리는 단순투자 목적으로 디케이락 지분을 53만7449주(9월 9일 기준)까지 늘리며 5% 이상을 보유해 대량보유 보고 의무가 발생했다. 이후 주가가 1만원대를 넘어서자 매수와 매도를 오가며 지분을 줄였고, 보유 지분이 보고 기준(5%) 아래로 내려가 40만135주(지분율 3.94%)가 되자 자발적 변동 보고 공시를 제출했다.

그러나 모건스탠리는 다시 디케이락 주식을 사들이며 이달 초까지 보유 지분을 50만5050주로 확대했다. 지난 3일 변동 보고 의무가 발생한 이후에도 추가 매집을 이어갔으며, 9일 기준 보유 주식 수는 51만1574주로 지분율은 5.03% 수준이다.

시장에서는 항공용 피팅을 중심으로 한 디케이락의 신사업이 본궤도에 오를 경우 실적 개선이 기대되는 만큼, 모건스탠리가 저가 매수에 나섰다는 분석이 나온다. 실제 디케이락의 올해 3분기 매출액은 376억원으로 전년 동기 대비 52% 증가했다. 영업이익은 같은 기간 71억원 늘어난 67억원으로 흑자 전환했고, 순이익도 전년 동기 대비 101억원 늘어 77억원을 기록했다.

특히 디케이락은 2022년 국내 최초로 항공용 피팅 분야에서 국제 우주항공·방산 특수 공정 관리 프로그램(NADCAP) 인증을 획득하며 관련 기술을 국산화했다.

이지한 신한투자증권 연구원은 “항공용 피팅 제품은 기존 계장용 피팅 대비 단가가 10~20배 높다”며 “디케이락은 한국항공우주산업(KAI)의 KF-21에 피팅을 공급하고 있으며, 추가 수주 시점은 올해 말에서 내년 초로 예상된다”고 말했다. 이어 “KAI향 매출은 내년부터 발생하고, 록히드마틴·봄바르디에·에어버스·보잉 등 해외 방산 매출은 2027년 이후 기대된다”고 덧붙였다.

이 밖에도 디케이락은 국방기술품질원으로부터 방산용 유압 피팅 품질 승인을 받아 현대로템의 K1 전차에도 피팅을 납품하고 있다. 현대로템이 폴란드와 중동 지역으로 전차 수출을 추진 중인 만큼 관련 부품 수요 확대도 예상된다.

디케이락 측은 “2030년까지 항공·방산 사업 매출 비중을 15%까지 확대할 계획”이라며 “국내 주요 방산업체 수주를 늘려 내년부터 매출이 본격적으로 가시화될 것”이라고 밝혔다. 이어 “KAI 등을 중심으로 해외 공급망을 적극 활용해 2027년에는 해외 파트너사향 매출도 확대될 것”이라고 전했다.