.png)

.png)

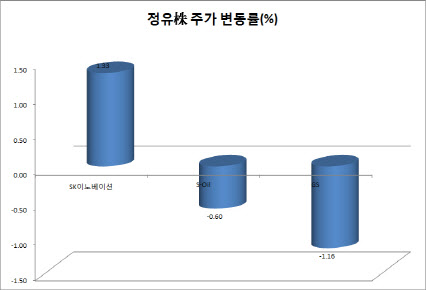

20일 마켓포인트에 따르면 SK에너지를 보유한 SK이노베이션(096770)은 전 거래일 대비 1.33% 오른 9만9000원에 거래를 마쳤다. S-Oil은 전일 대비 0.60% 하락한 6만6800원에 거래를 끝냈다. GS칼텍스를 자회사로 둔 GS도 전일 대비 1.16% 하락한 3만8350원에 거래를 마쳤다.

이들 업체 주가는 지난달 폭락장이 이어지는 3월 19일을 기점으로 연중(52주) 최저점을 찍은 후 반등했지만 이달 들어서는 보합권에 머물러 있는 모양새다. 유가급락에 발목 잡혀 수익성 개선이 힘들다는 분석 때문으로 풀이된다.

|

2분기까지도 정유주들의 실적 부진이 이어질 것이란 분석이다.

황 연구원은 “SK이노베이션를 비롯한 정유주들은 2분기에도 영업 적자가 지속될 전망”이라며 “특히 코로나19 확산에 따른 산업활동 축소 영향은 소재기업 2분기 실적에 본격적으로 반영될 것”이라고 말했다.

윤재성 하나금융투자 연구원은 “1분기는 유가 급락으로 재고평가손실 영향에 수익성이 크게 악화될 것”이라며 “2분기는 재고 관련 손실이 대부분 줄어들어 1분기보다 낫겠지만, 정제마진 자체가 워낙 안 좋아 적자는 불가피할 것”이라고 내다봤다.

금융정보분석업체 에프앤가이드에 따르면 SK이노베이션은 올 1분기 영업손실로 7255억원을 기록해 전년 동기 대비 적자전환했을 것으로 추정된다. 2분기 영업이익은 67억원으로 전년 대비 98.66% 감소했을 것으로 예상된다.

GS는 1분기 영업이익이 2229억원으로 전년 동기 대비 56.52% 감소하고, 2분기에도 4247억원으로 12.94% 줄어들 것으로 보인다. S-Oil도 1분기 영업손실로 4774억원을 기록해 전년 대비 적자전환할 것으로 추정된다.

다만 사우디 공식판매가격(OSP) 하락으로 해당 지역 원유 도입 비중이 높은 업체의 경우 2분기 실적 개선에 보탬이 될 것이란 전망도 나온다. 사우디의 국영 석유사 아람코는 최근 아시아로 수출하는 원유의 5월 인도분 공식판매가격(OSP)을 전월보다 더 낮췄다.

이진명 신한금융투자 연구원은 “S-Oil은 국내 정유사 중 사우디 원유 도입 비중이 90%로 가장 높은 회사로, OSP 하락의 최대 수혜 업체”라며 “하락한 사우디 OSP가 2분기부터 반영되며 정제마진은 전기 대비 배럴당 13달러 상승한다면 2분기 영업이익은 흑자로 돌아설 것”이라고 분석했다. 실제로 에프앤가이드에 따르면 S-Oil은 2분기 영업이익이 1154억원으로 흑자로 돌아설 것으로 추정됐다.

|

윤 연구원은 “사우디가 OSP를 낮추면서 원가가 싸다는 평가가 나오는 반면, 시장점유율(MS) 경쟁을 계속하겠다는 것이고, 그만큼 시장에서 공급과잉이 심하다는 뜻으로 볼 수 있다”며 “OSP를 낮춘 것은 해석하기 나름이지만 결국은 시장에서 수요가 얼마만큼 뒷받침되느냐가 정유주에게는 더 중요하다”고 말했다.

이어 “하반기에는 락다운(이동제한조치)된 것이 각국에서 풀리기 시작하면 정유업황은 나아지긴 하겠지만, 수요가 구조적으로 세게 개선되는 그림은 아닌 것 같다”며 “상반기보다는 하반기가 나아지긴 하겠지만 연간으로 봤을 때에는 계속 부진한 모습이 이어질 것”이라고 덧붙였다.

SK이노베이션은 올해 연간 영업이익이 487억원으로 전년 대비 96.16% 감소할 것으로 추정된다. S-Oil은 올해 영업이익이 2646억원으로 전년 대비 37.02% 감소하고, GS도 1조7023억원으로 지난해보다 16.27% 줄어들 것으로 예측됐다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)