.png)

한광렬 NH투자증권 연구원은 15일 ‘NH증권 FICC 하반기 전망’ 보고서에서 “낮아진 금리 레벨과 신용이벤트 부재가 지속되며 크레딧 스프레드 축소세는 하반기에도 이어질 것”이라며 이같이 밝혔다.

|

경기순환주기상 현재는 확장 후반기(late cycle)로 현재의 확장 후반기가 적어도 내년 상반기까지는 이어질 것이란 예상이다.

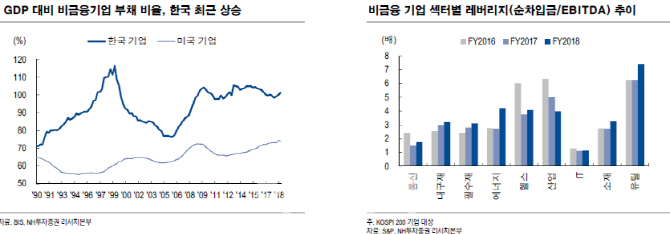

국내 기업들의 실적둔화와 수익성 약화는 지난해에 이어 올해도 이어질 것이나 펀더멘털 약화가 단기 내 부도율 확대로 이어질 가능성은 낮다고 판단했다.

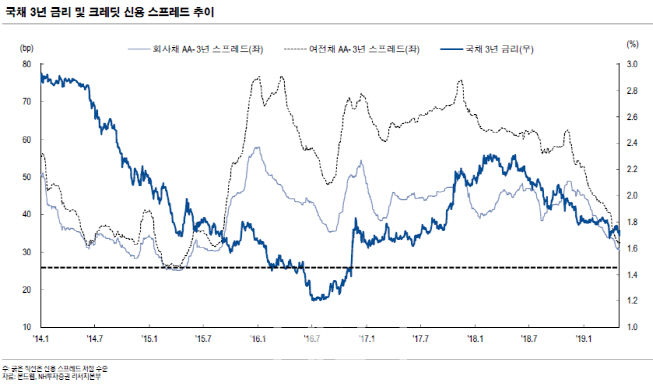

한 연구원은 “낮아진 조달비용과 시장의 풍부한 유동성으로 기업들의 이자 지급, 리파이낸싱 부담이 낮기 때문”이라며 “한국은행이 4분기 기준금리를 인하할 가능성이 높아 낮은 금리, 낮은 부도율은 크레딧 강세의 충분조건”이라고 강조했다.

|

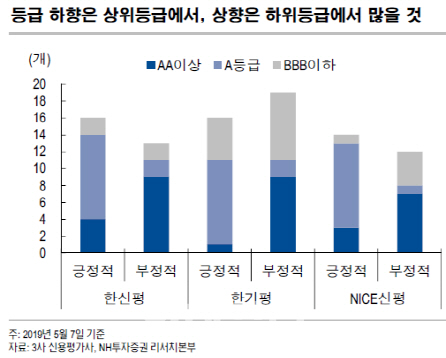

그는 “상위등급 중 등급전망이 부정적인 기업은 현대차(005380)그룹 및 롯데그룹(롯데쇼핑(023530))”이라며 “글로벌 신용평가사들도 국내 기업의 최근 부채 확대를 근거로 일부 등급 전망을 부정적으로 부여했다. 부채 증가세나 실적 둔화세가 가팔라질 경우 등급을 하향시킬 것”이라고 예상했다.

크레딧 발행에 있어선 공사채를 제외하고 순발행을 유지하겠지만, 회사채를 제외하고는 발행수요가 크지 않을 것으로 예상했다. 금융기관은 대출 규제, 리스크 관리로 자금 수요가 높지 않다는 것. 특수은행의 경우 중소기업 대출확대 등 정책금융을 위한 자금조달을 확대할 것이란 전망이다.

기업의 경우 건설, 설비투자 감소에도 유동성 확보 차원에서 회사채 발행을 늘릴 것이란 예상이다.

특히 하위등급 기업들이 상반기에 보였던 순발행 추세가 하반기에도 이어질 것이란 분석이다.

그는 “국채금리가 단기조달금리(CD금리 등)보다 낮은 레벨에서 국채대비 수익률이 높은 크레딧 강세가 지속되고 있다”며 “하위등급 기업들의 발행이 5년 만에 순상환에서 순발행으로 전환했다”고 설명했다.

|

한 연구원은 “국내 크레딧은 하반기에도 강세를 보일 것”이라며 “상반기 강세요인이었던 낮은 국채금리 레벨과 신용이벤트 부재가 하반기에도 동일하게 작용하기 때문”이라고 설명했다.

하지만 밸류에이션 부담이 있는 상위등급 금융채보다는 하위등급 여전채, 회사채 비중 확대가 유효하다는 판단이다. 그는 “캐리(만기보유) 투자전략이 유효하고, 하위등급 크레딧 비중확대가 유효하다”며 “은행채, 여전채보다는 공사채, 회사채 투자를 권고한다”고 조언했다.

한편 글로벌 크레딧시장은 상반기에 비해 강세가 둔화되며 캐리 수준의 추가적 성과가 예상된다고 밝혔다.

미국은 연준이 완화적 통화정책과 양호한 기업실적으로 크레딧 강세가 지속되겠지만, 밸류에이션과 변동성을 고려할 때 하이일드보다 투자등급이 낫다고 권고했다.

유럽의 경우 더딘 경기개선은 크레딧 강세를 제한하고, 정치적 불확실성도 우려요인으로 비중축소를 권했다. 다만 유럽은행은 자본확충과 적극적 구조조정으로 펀더멘털이 개선될 것이란 전망이다.

신흥국의 경우 펀더멘털 약화는 제한적으로 달러채의 밸류에이션이 높고, 하반기에 강세를 보일 것으로 예상했다.

한 연구원은 “글로벌 무역갈등 심화는 변수지만 미국 크레딧은 기업들의 펀더멘털과 높은 투자수요로 회복탄력성이 높다”며 “저가매수 기회가 될 수 있다”고 조언했다.