|

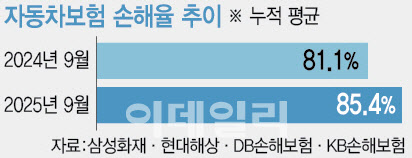

손보사는 자체적인 손해 관리가 이미 한계에 도달했다는 점을 들어 소비자 피해를 방지하기 위해서라도 보험료 인상이 필요하다고 주장한다. 일례로 자동차보험 운영 개선을 위해 2016년 수입차 사고 시 대차비(렌트비) 기준을 동일 배기량(CC)의 국산차로 변경하는 제도 개선이 이뤄졌음에도 적자는 계속되고 있다. 이에 물가상승률과 최저임금 인상률 등을 반영해 최소 3~5% 수준의 보험료 인상이 필요하다 주장이다.

학계에서도 자동차보험료 인상에 대한 공감대를 형성하고 있다. 익명을 요구한 한 보험 전문 교수는 “자동차보험은 IMF와 코로나19 시기를 제외하면 지속적으로 적자를 냈다”며 “보험료 인상이 필요하다”고 말했다. 그는 “일본·미국 등 국내와 유사한 구조(의무·임의보험 혼재)로 운영하는 국가와 비교하면 한국의 자동차보험료는 상대적으로 저렴한 편이다”며 “해외는 요율 자율성을 보장하지만 한국은 엄격한 규제를 받는 점도 원인이다”고 설명했다.

손보사는 자동차보험 개선 방안으로 기대했던 품질인증부품 제도 도입이 반쪽에 그친 점도 문제로 지적한다. 보험업계 관계자는 “품질인증부품은 소비자 정서 등을 이유로 선택제로 운영하고 신차는 아예 대상에서 제외됐다”며 “이 역시 보험료율 산정 시 반영해야 한다”고 말했다.

자동차보험 사기의 주요 원인으로 지목돼 온 향후치료비 제도 개선도 답보 상태다. 경상환자(상해등급 12~14급)가 일반적인 치료 기간(8주)을 넘기면 보험사가 치료 필요성을 확인할 수 있도록 진료기록 등 추가 서류를 제출하도록 하는 자동차손해배상보장법 개정은 국토교통부가 원점 재검토를 시사하면서 중단한 상태다. 향후치료비는 수급자의 84%가 실제 치료가 아닌 생활비 등으로 사용해 논란이 커진 바 있다.

문제는 당국과 정부의 태도다. 금융당국은 손보사가 손해율이 높아질 때마다 그 부담을 보험료 인상으로 만회하려 한다고 지적한다. 금융당국 관계자는 “손보사가 손해율 악화를 보험료 인상으로 만회해 그 부담을 가입자에게 떠넘기려고 한다”며 “스스로 손해율 관리를 고도화할 노력은 이뤄지지 않고 있다”고 언급했다.

더욱이 자동차보험료는 소비자물가지수에 포함돼 있어 서민경제에 직접적인 영향을 미치는 만큼 금융당국이 자동차보험료 인상을 쉽게 허용하지는 않을 것이라는 전망이 우세하다. 다만 금융당국 관계자는 “가격 결정은 시장 자율에 맡긴 부분이고 손해율 악화는 가입자에겐 부담을, 보험사엔 건전성과 경영 관리에 어려움을 주기 때문에 관련 상황을 면밀히 모니터링하고 있다”고 말했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)