|

불법사금융 등에 노출되기 쉬운 취약계층의 대출수요를 정책서민금융으로 흡수하기 위해서다.

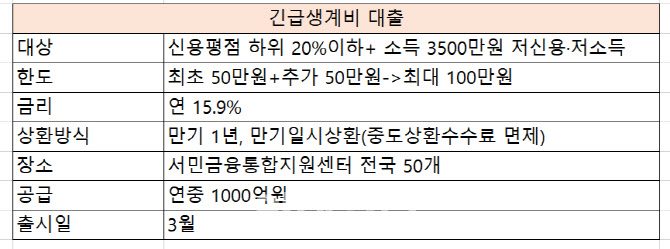

이에 따라 연소득 3500만원 이하이면서 신용 평점 하위 20%이하인 저신용·저소득 차주는 연체 여부와 소득이 없더라도 서민금융진흥원에서 최대 1000만원을 직접 빌릴 수 있다.

원래 정책금융상품은 무소득자는 빌릴 수 없는데, 이번 긴급생계비대출은 무소득자까지 대상을 넓혔다.

대출한도는 최대 100만원이다. 우선 50만원을 빌린 후 6개월 이상 성실 상환한 경우에는 추가 50만원 대출이 가능하다.

금리는 연 15.9% 고정금리로 현재 다른 정책금융상품인 햇살론15, 최저신용자 특례보증상품 금리와 동일하다.(본지 11월8일 [단독]서민 긴급생계비 대출, 금리 연 15.9% 검토 참조)

6개월 이상 성실상환(2%p)하거나 금융교육을 이수(0.5%p)하면 우대금리를 추가로 받을 수 있다.

상환은 만기 1년 이내로 만기일상환 방식으로 할 수 있다. 100만원 대출 시 월 1만3250원의 이자만 납입하다 만기 때 일시에 원급을 갚는 방식이다. 만기 이전에 상환했을 때 물어야 하는 중도상환수수료도 없다.

금융당국 관계자는 “소득·신용도의 경우 별도 서류 제출 없이도 서민금융통합지원센터 전산을 통해 바로 확인할 수 있어 별도로 준비해야 할 서류는 없다”며 “서민금융진흥원에서 직접 대출을 받을수 있다”고 말했다.

금융당국은 긴급생계비대출의 재원을 캠코(한국자산관리공사) 기부금(500억원) 및 은행권 기부금(500억원)으로 조성했다.

이와 함께 지난해 9월 출시한 서민금융진흥원의 ‘최저신용자 특례보증 상품’ 공급 규모를 2800억원까지 2배로 확대 공급한다.

이 대출은 신용점수 하위 10% 이하이면서 연소득 4500만원 이하인 최저신용자 중에서 과거 대출 연체 이력이 있어 햇살론15 등 정책서민금융상품을 이용하기 어려운 이들을 위한 상품이다.

‘최저신용자 특례보증 상품’은 최대 대출한도가 1000만원 이내이며 금리는 연 15.9%다. 대출을 성실상환한 경우 대출기간에 따라 매년 금리가 인하돼 최종금리는 9.9%까지 낮아질 수 있다. 대출은 거치기간을 최대 1년으로 해서 3년이나 5년 원리금분할상환 방식으로 빌릴 수 있다.

금융당국은 이밖에 현재 청년층에 적용되는 저신용 취약차주 이자감면과 상환유예 지원 프로그램을 전연령 취약차주(신용평점 하위 20%, 실직·휴직, 장기입원치료, 재난 등 피해자)로 확대할 계획이다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)