.png)

|

배터리를 포함한 에너지 시장을 10여년 동안 분석해온 SNE리서치의 김광주 대표는 26일 이데일리와의 인터뷰에서 “아직 기술 면에서 국내 배터리 제조사가 3년가량 앞서있지만 CATL을 비롯한 중국 배터리 제조사가 가격 경쟁력을 무기로 다른 완성차업체에도 배터리를 공급하면서 경쟁이 더욱 치열해질 것”이라고 예상했다.

김광주 대표는 “NCM(니켈·코발트·망간) 배터리를 주력으로 삼은 국내 배터리사와는 달리 CATL은 LFP(인산철) 기반 배터리까지 만든다”며 “LFP 배터리는 NCM 배터리에 비해 성능이 떨어지지만 가격이 저렴하고 안전성이 높기 때문에 수익성을 개선하려는 완성차업체가 LFP 배터리에 관심 둘 이유는 충분하다”고 말했다.

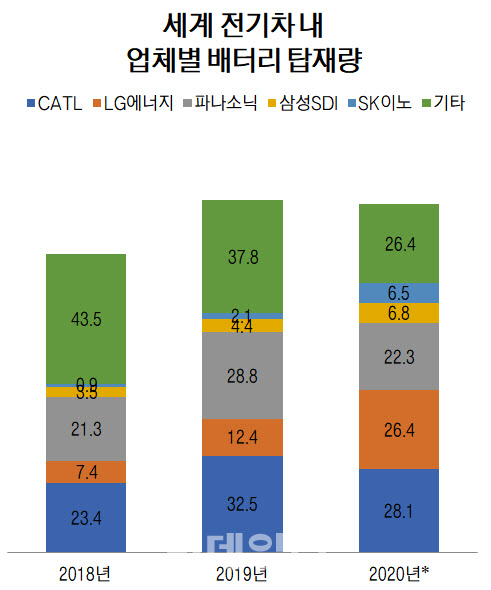

다만 그는 지난해 들어 1위로 올라선 LG화학(051910)의 배터리 자회사 LG에너지솔루션이 선두 자리를 탄탄하게 지킬 가능성이 크다고 봤다. 김 대표는 “LG에너지솔루션은 현재 200조원 이상의 수주잔고를 확보한 것으로 풀이된다”며 “같은 자동차업체라도 주력 모델엔 LG에너지솔루션 배터리를, 중저가 모델엔 중국 CATL 배터리를 각각 장착하는 방식으로 차별화해 전기차 배터리 시장에서 두 제조사가 양강 구도를 최소 5년 이상 형성할 것”이라고 내다봤다.

|

그는 “완성차업체는 앞으로 급증할 전기차 판매에 대비해 생산 기반을 갖췄거나 증설 계획이 있는 배터리 제조사와 계약하길 바란다”며 “이를 고려할 때 SK이노베이션이 그룹 차원에서 분리막, 동박 등 배터리 공급망에 투자하는 등 강한 의지를 보여주고 있어 연내 SK이노베이션이 상대적으로 증설 규모가 적은 삼성SDI를 따라잡을 것”이라고 했다.

SNE리서치는 전체 승용차에서 전기차 판매 비중이 2019년 5.9%에 그쳤지만 2023년 17.3%→2025년 24.4%→2030년 50.7% 등으로 확대될 것이라고 봤다. 그러면서 전기차와 에너지저장장치(ESS) 등에 들어가는 중대형 배터리 시장 규모도 수요 기준 2019년 129GWh에서 2021년 296GWh→2025년 1254GWh→2030년 3159GWh 등으로 커지리란 전망이다.

배터리 제조사엔 위협이 될 수 있는 완성차업체의 배터리 자체 생산 시나리오에 대해 김 대표는 가능성이 낮다고 진단했다. 대표적으로 테슬라만 봐도 자동차가 아닌 소프트웨어와 탄소배출권 판매로 이익을 내는 상황에서 굳이 배터리에 자원과 인력을 투입할 이유가 없다는 이유에서다.

그는 “다른 완성차업체 역시 배터리 제조 합작사를 설립할 순 있어도 비용 등 때문에 NCM 혹은 LFP 배터리를 직접 개발할 유인은 낮다”면서도 “차세대 배터리에선 주도권을 쥐겠다는 목표로 토요타, 현대차 등이 전고체 배터리 개발에 뛰어들고 있다”고 설명했다.

이어 그는 “디스플레이 업계에서 액정표시장치(LCD)가 비싸서 상용화하기 어렵다고 했지만 주류로 자리잡았듯 안전성이라는 확실한 장점을 지닌 전고체 배터리도 가격이나 기술 장벽을 넘을 가능성이 농후하다”며 “당장 눈앞에 닥친 일은 아니지만 배터리 제조사가 차세대 배터리 개발에 소홀해선 안되는 이유”라고 덧붙였다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)