.png)

.png)

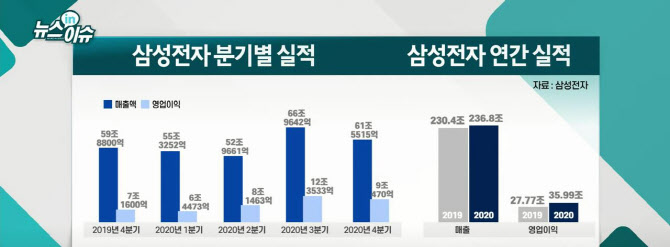

삼성전자(005930)는 이날 지난해 연결기준 영업이익이 35조9939억원으로 전년 대비 29.62% 증가했다고 밝혔다. 이는 역대 네 번째로 많은 규모다.

삼성전자는 실적 발표와 함께 주당 1932원의 역대급 배당 소식을 전했다. 이어 앞으로 3년간 적용할 새로운 주주환원 정책을 발표했다.

향후 실적 전망과 주주환원 정책, 미래 성장동력 확보를 위한 전략적 투자 및 인수합병(M&A) 방향성이 공개된 가운데 삼성전자 주가의 향후 전망에도 관심이 모아진다.

삼성전자가 지난해 확정실적과 새로운 주주환원정책을 발표했다. 내용은?

- 4분기 배당, 주당 1932원 ‘역대급’

- 향후 3년간 정규배당 연 9조8000억원으로 상향

|

|

- 주주환원 규모 ‘잉여현금흐름의 50%’ 유지

- 시장 기대치 맞추면서 내부 동력 확대

반도체 슈퍼사이클 국면이다. 삼성전자의 향후 실적 전망도 낙관적인가?

- PC·모바일 성장세 지속…올해 성장동력 여전

- 삼성전자 “반도체 빅사이클, 2017~2018년 수준 기대는 신중”

삼성전자의 반도체 부문 영업이익이 인텔, TSMC에 이어 3위로 밀려났다는 보도가 나왔다. 총수 부재에 따른 우려도 있는데 전문가들의 삼성전자에 대한 전망은?

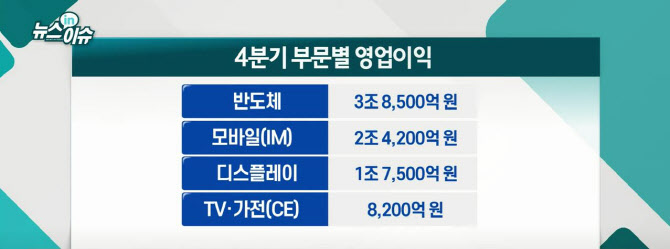

- 반도체 영업익 연간 18조8100억원 ‘글로벌 3위’

- ‘파운드리 집중’ TSMC의 추격…삼성 ‘메모리’ 비중 높아

- “전망 긍정적…파운드리 기대감 높아”

[전화녹취: 이승우 리서치센터장 / 유진투자증권]

전망 자체는 좋게 봅니다. 올해 실적도 좋아지고 반도체업황도 좋아질 것 같습니다. 특히 삼성전자는 거기에 더해서 파운드리에 대한 기대감이 점진적으로 높아질 것이기 때문에요.

일시적인 전 세계 증시의 조정기가 지나고 나면 다시 우상향하는 방향으로 흘러가지 않을까 전망합니다.

상대적인 관점에서 본다면 다른 미국 반도체, 대만 반도체 업체들에 비해서 삼성전자가 밸류에이션 측면에서 상당히 메리트가 있어요. 반도체 주식 중에서는 가장 꼽을 수 있는 종목이 아닐까 생각을 합니다.