.png)

|

한국기업평가는 9일 `현대차, 게임 체인저가 될 수 있을까?`를 주제로 웹세미나를 개최했다. 이지웅 한국기업평가 기업본부평가3실 수석연구원은 “현대차는 지난해 3분기를 저점으로 2개분기 연속 수익성 개선세를 보였지만, 최고 수준의 신용등급(AAA)에는 걸맞지 않으며 시장 기대에도 미치지 못했다”며 “현대차의 신용도 회복은 국내를 비롯해 미국·중국 등 주요 시장에서의 경쟁력 회복이 전제돼야 한다”고 판단했다.

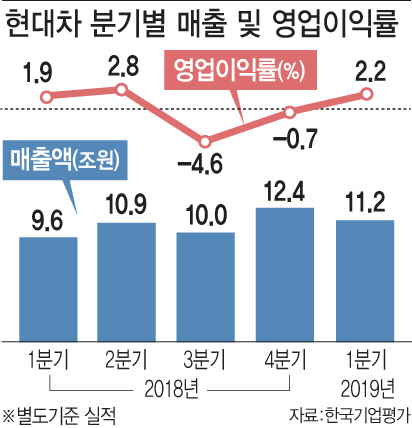

현대차의 지난해 3분기 연결기준 영업이익은 전년동기대비 76% 급감한 2889억원을 기록했으며, 4분기 영업이익도 5011억원으로 시장예상치를 대폭 밑돌았다. 올해 1분기 영업이익은 8249억원으로 전년동기대비 21.1% 증가했으나, 실적 회복 국면에 진입했다고 보기에는 `시기상조`라는 평가다.

이 연구원은 “현대차는 지난 2017년 3분기 이후 영업이익률 3%를 지속 하회하고 있다”며 “올해 1분기 채산성이 좋은 SUV 판매비중이 크게 높아졌음에도 불구하고 수익성 개선 폭이 기대에 미치지 못했다”고 진단했다. 펠리세이드 등 SUV 신차 출시로 현대차 국내 공장의 SUV 판매비중은 2017년말 25.9%에서 지난해말 42.8%를 거쳐 올 1분기 44.8%까지 높아졌다. 그럼에도 기존 볼륨 모델의 경쟁력이 약화되면서 인센티브 및 판촉비 부담이 증가했다는 분석이다. 글로벌 자동차 수요 둔화로 업계 전반의 수익성이 둔화된 가운데서도 현대차의 수익성은 하위권에 머물고 있다. 현대차의 지난해 영업이익률은 2.5%로 3~4%대의 GM·포드·폭스바겐 등에 뒤처졌다.

현대차는 내수 시장에서 견고한 시장지위를 확보하고 있으나, 내수 시장은 추가 성장 여력이 제한적일 전망이다. 미국 시장도 금리 상승 기조, 인센티브 축소 등 부정적 요인으로 인해 1700만~1800만대 수준에서 수요가 정체될 것으로 예상된다. 이 연구원은 “미국시장의 수요 전망이 불확실한 가운데 현대차 판매량은 현상 수준을 유지할 전망”이라며 “현대차의 미국 인센티브 금액은 시장 평균보다 낮은 수준이지만, 글로벌 완성차들의 동급 대비 현대차의 판매가격이 낮게 책정돼 인센티브가 낮아도 수익성에 큰 부담으로 작용할 것”이라고 내다봤다. 판매량 방어에는 성공하겠지만 경쟁력을 회복하기에는 아직 충분하지 않아 보인다는 관측이다.

중국시장 실적 부진은 장기화 조짐을 보이고 있다. 베이징현대의 1공장은 지난 1일 가동을 중단했으며, 3공장도 생산라인 정비로 절반만 가동되고 있다. 이 연구원은 “중국 자동차 수요 둔화, 일본계 브랜드 시장 지위 상승, 경쟁구도 심화로 인해 현대차의 중국시장 실적 부진은 이어질 것”이라며 “회사는 전략 차종을 지속 투입한다는 계획이지만, 판매가격이 저렴한 포지션에서 경쟁하게 돼 과거처럼 높은 수익성을 기대하기는 어려울 것”이라고 내다봤다.

결국 전반적으로 수익성 개선이 지연되면서 신용등급 하향 압박이 지속될 것으로 전망했다. SUV 출시로 인한 실적 반등에도 뚜렷한 수익성 개선이 나타나지 않았고, 기존 차량의 경쟁력 회복이 수반되지 않았다는 진단이다. 이 연구원은 “세단 차종 부진이 지속되면 인센티브 부담 및 원가율 개선이 제약될 것이며, 제네시스 브랜드 판매가 기대치를 하회하면 평균판매단가(ASP)가 상승하면서 수익성 개선이 제한될 것”이라며 “이러한 상황에서는 EBITDA 마진이 햐향변동요인인 8%를 밑돌고, 현금유동성도 14조원을 하회하면서 등급 햐향 압박이 유지될 것”이라고 내다봤다.

이어 그는 “신형 소나타 출시 이후 6개월간의 판매 성과가 세단 경쟁력 회복과 질적인 측면 판단의 근거로 작용할 것”이라고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)